Debt Service Coverage Ratio (DSCR) mengukur kemampuan perusahaan untuk menggunakan pendapatan operasional Pendapatan Operasional Pendapatan Operasi, juga disebut sebagai laba operasi atau Earnings Before Interest & Taxes (EBIT), adalah jumlah pendapatan yang tersisa setelah dikurangi langsung operasional. dan biaya tidak langsung. Beban bunga, pendapatan bunga, dan sumber pendapatan non operasional lainnya tidak diperhitungkan dalam menghitung pendapatan operasional untuk melunasi seluruh kewajiban hutangnya, termasuk pembayaran kembali pokok dan bunga baik hutang jangka pendek maupun jangka panjang Hutang Jangka Panjang Hutang Jangka Panjang ( LTD) adalah setiap jumlah hutang yang dimiliki perusahaan yang memiliki jangka waktu 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan.Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek. Rasio ini sering digunakan ketika perusahaan memiliki pinjaman di neracanya. Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas seperti obligasi Obligasi Obligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk meningkatkan modal. Penerbit obligasi meminjam modal dari pemegang obligasi dan melakukan pembayaran tetap kepada mereka dengan tingkat bunga tetap (atau variabel) untuk periode tertentu. , pinjaman, atau jalur kredit.Ini juga merupakan rasio yang umum digunakan dalam leveraged buyout Leveraged Buyout (LBO). Leveraged buyout (LBO) adalah transaksi di mana bisnis diperoleh dengan menggunakan hutang sebagai sumber pertimbangan utama. Transaksi LBO biasanya terjadi ketika perusahaan private equity (PE) meminjam sebanyak mungkin dari berbagai pemberi pinjaman (hingga 70-80% dari harga beli) untuk mencapai tingkat pengembalian internal IRR> 20% transaksi, untuk mengevaluasi kapasitas hutang perusahaan target, bersama dengan metrik kredit lainnya seperti total hutang / EBITDA Debt / EBITDA Rasio hutang bersih terhadap laba sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA) rasio mengukur leverage keuangan dan kemampuan perusahaan untuk membayar dari hutangnya. Intinya,Rasio hutang bersih terhadap EBITDA (hutang / EBITDA) memberikan indikasi berapa lama perusahaan perlu beroperasi pada tingkat saat ini untuk melunasi semua utangnya. multiple, net debt / EBITDA multiple, interest coverage ratio, Interest Coverage Ratio Interest Coverage Ratio (ICR) adalah rasio keuangan yang digunakan untuk menentukan kemampuan perusahaan untuk membayar bunga atas utangnya yang terhutang. dan rasio cakupan biaya tetap Rasio Cakupan Biaya Tetap (FCCR) Rasio Cakupan Biaya Tetap (FCCR) adalah ukuran kemampuan perusahaan untuk memenuhi kewajiban biaya tetap seperti biaya bunga dan sewa. .dan rasio cakupan biaya tetap Rasio Cakupan Biaya Tetap (FCCR) Rasio Cakupan Biaya Tetap (FCCR) adalah ukuran kemampuan perusahaan untuk memenuhi kewajiban biaya tetap seperti biaya bunga dan sewa. .dan rasio cakupan biaya tetap Rasio Cakupan Biaya Tetap (FCCR) Rasio Cakupan Biaya Tetap (FCCR) adalah ukuran kemampuan perusahaan untuk memenuhi kewajiban biaya tetap seperti biaya bunga dan sewa. .

Formula Rasio Cakupan Layanan Hutang

Ada dua cara untuk menghitung rasio ini:

Dimana:

- EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh = Pendapatan Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi

- Pokok = jumlah total pinjaman dari pinjaman jangka pendek dan jangka panjang

- Bunga = bunga yang dibayarkan atas setiap pinjaman

- Belanja Modal Belanja Modal Belanja Modal (Capex singkatnya) adalah pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa yang dikapitalisasi pada neraca. Dengan kata lain, ini adalah pengeluaran yang dikapitalisasi (yaitu, tidak dibebankan langsung pada laporan laba rugi) dan dianggap sebagai "investasi". Analis melihat Capex = Capital Expenditure

Beberapa perusahaan mungkin lebih suka menggunakan rumus yang terakhir karena pengeluaran modal tidak dibebankan pada laporan laba rugi. Laporan Laba Rugi Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama periode waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. melainkan dianggap sebagai "investasi". Tidak termasuk CAPEX dari EBITDA akan memberi perusahaan jumlah sebenarnya dari pendapatan operasional yang tersedia untuk pembayaran hutang.

Contoh Rasio Cakupan Layanan Hutang

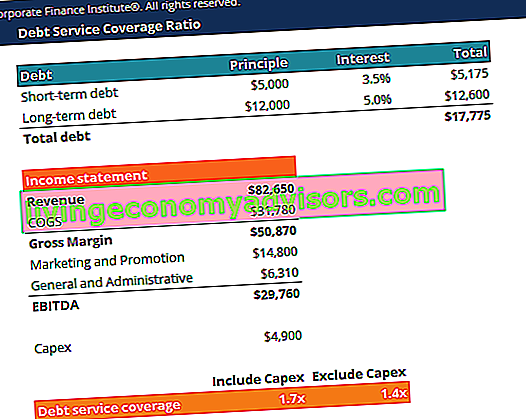

Pertimbangkan sebuah perusahaan yang memiliki hutang jangka pendek $ 5.000 dan hutang jangka panjang $ 12.000. Tingkat bunga hutang jangka pendek adalah 3,5% dan tingkat bunga hutang jangka panjang adalah 5,0%. Belanja modal pada tahun 2018 adalah $ 4.900.

Laporan laba rugi perusahaan adalah sebagai berikut:

| Pendapatan | 82.650 |

| COGS | 31.780 |

| Margin Kotor | 50.870 |

| Beban Pemasaran dan Promosi | 14.800 |

| Beban Umum dan Administrasi | 6.310 |

| EBITDA | 29.760 |

Kita bisa menggunakan dua rumus untuk menghitung rasio:

Rasio cakupan layanan utang (termasuk Belanja Modal) = 29.760 / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,7x

Rasio cakupan layanan utang (tidak termasuk Belanja Modal) = (29.760 - 4.900) / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,4x

Dengan demikian, rasio tersebut menunjukkan bahwa perusahaan dapat membayar kembali pembayaran utang 1,7 kali dengan pendapatan operasionalnya dan 1,4 kali dengan pendapatan operasionalnya, dikurangi belanja modal.

Unduh Template Gratis

Masukkan nama dan email Anda pada formulir di bawah ini dan unduh template gratis untuk rasio cakupan layanan hutang sekarang!

Interpretasi Rasio Cakupan Layanan Hutang

Rasio cakupan layanan hutang 1 atau lebih menunjukkan bahwa perusahaan menghasilkan pendapatan operasional yang cukup untuk menutupi pembayaran hutang dan bunga tahunan. Sebagai pedoman umum, rasio ideal adalah 2 atau lebih tinggi. Rasio yang tinggi menunjukkan bahwa perusahaan mampu mengambil lebih banyak hutang.

Rasio kurang dari 1 tidak optimal karena mencerminkan ketidakmampuan perusahaan untuk melunasi kewajiban hutangnya dengan pendapatan operasional saja. Misalnya, DSCR 0,8 menunjukkan bahwa pendapatan operasional hanya cukup untuk menutupi 80% pembayaran hutang perusahaan.

Daripada hanya melihat angka yang terisolasi, lebih baik mempertimbangkan rasio cakupan layanan hutang perusahaan relatif terhadap rasio perusahaan lain di sektor yang sama. Jika sebuah perusahaan memiliki DSCR yang jauh lebih tinggi daripada kebanyakan pesaingnya, hal itu menunjukkan manajemen utang yang superior. Seorang analis keuangan mungkin juga ingin melihat rasio perusahaan dari waktu ke waktu - untuk melihat apakah trennya naik (membaik) atau turun (semakin buruk).

Penggunaan Umum Rasio Cakupan Layanan Hutang

- Rasio cakupan layanan hutang merupakan tolak ukur umum untuk mengukur kemampuan perusahaan dalam membayar hutang termasuk pokok dan beban bunga.

- DSCR digunakan oleh perusahaan yang mengakuisisi dalam leveraged buyout Leveraged Buyout (LBO). Leveraged buyout (LBO) adalah transaksi di mana bisnis diperoleh dengan menggunakan hutang sebagai sumber pertimbangan utama. Transaksi LBO biasanya terjadi ketika perusahaan private equity (PE) meminjam sebanyak yang mereka bisa dari berbagai pemberi pinjaman (hingga 70-80% dari harga beli) untuk mencapai tingkat pengembalian internal IRR> 20% untuk menilai target struktur hutang perusahaan dan kemampuan untuk memenuhi kewajiban hutang.

- DSCR digunakan oleh petugas kredit bank untuk menentukan kemampuan pembayaran hutang suatu perusahaan.

Sumber daya tambahan

Finance adalah penyedia global resmi dari Financial Modeling & Valuation Analyst (FMVA) FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari ® FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Sertifikasi Ferrari FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti sertifikasi Amazon, JP Morgan, dan Ferrari, yang dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Lihat beberapa sumber daya kami di bawah ini untuk memperluas pengetahuan Anda dan memajukan karier Anda!