Rasio lancar, juga dikenal sebagai modal kerja Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (bersih dari kas) dan kewajiban lancar (setelah hutang) pada neraca. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek serta mendanai operasi bisnis. Posisi ideal adalah rasio, mengukur kemampuan bisnis untuk memenuhi kewajiban jangka pendek yang jatuh tempo dalam satu tahun. Rasio mempertimbangkan bobot total aset lancar Aset Lancar Aset lancar adalah semua aset yang secara wajar dapat dikonversi menjadi kas dalam waktu satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas perusahaan.versus total kewajiban lancar Kewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam satu tahun. Sebuah perusahaan menunjukkan ini di neraca. Kewajiban terjadi ketika perusahaan telah mengalami transaksi yang menghasilkan ekspektasi arus kas keluar atau sumber daya ekonomi lainnya di masa depan. . Ini menunjukkan kesehatan keuangan perusahaan dan bagaimana ia dapat memaksimalkan likuiditas aset lancarnya untuk melunasi hutang dan hutang. Rumus Current Ratio (di bawah) dapat digunakan untuk mengukur likuiditas perusahaan dengan mudah.Ini menunjukkan kesehatan keuangan perusahaan dan bagaimana ia dapat memaksimalkan likuiditas aset lancarnya untuk melunasi hutang dan hutang. Rumus Current Ratio (di bawah) dapat digunakan untuk mengukur likuiditas perusahaan dengan mudah.Ini menunjukkan kesehatan keuangan perusahaan dan bagaimana ia dapat memaksimalkan likuiditas aset lancarnya untuk menyelesaikan hutang dan hutang. Rumus Current Ratio (di bawah) dapat digunakan untuk mengukur likuiditas perusahaan dengan mudah.

Gambar: Kursus Dasar-dasar Analisis Keuangan Keuangan

Formula Rasio Saat Ini

Rumus Rasio Saat Ini adalah:

Rasio Lancar = Aktiva Lancar / Kewajiban Lancar

Contoh Rumus Rasio Saat Ini

Jika bisnis memegang:

- Uang tunai = $ 15 juta

- Sekuritas yang dapat dipasarkan = $ 20 juta

- Persediaan = $ 25 juta

- Hutang jangka pendek = $ 15 juta

- Hutang akun = $ 15 juta

Aset lancar = 15 + 20 + 25 = 60 juta

Kewajiban lancar = 15 + 15 = 30 juta

Rasio lancar = 60 juta / 30 juta = 2.0x

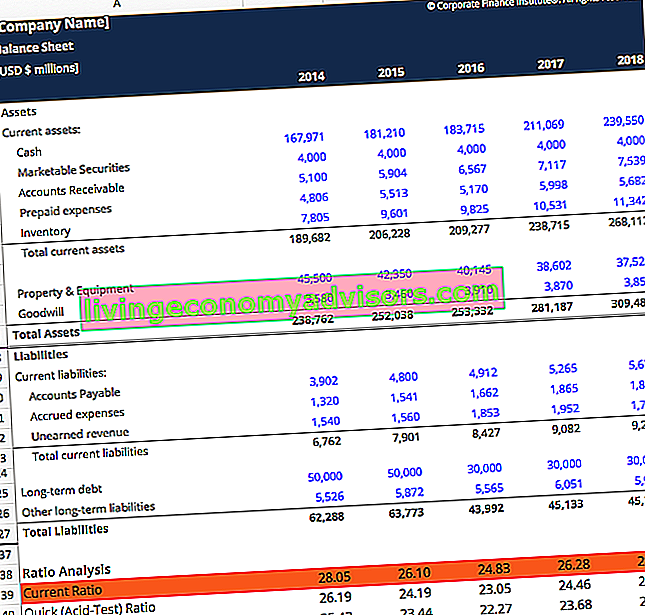

Bisnis saat ini memiliki rasio lancar 2, yang berarti dapat dengan mudah menyelesaikan setiap dolar dengan pinjaman atau hutang dua kali. Tingkat lebih dari 1 menunjukkan kesejahteraan finansial bagi perusahaan. Tidak ada batas atas pada apa yang "terlalu banyak", karena ini bisa sangat bergantung pada industri, namun, rasio lancar yang sangat tinggi dapat mengindikasikan bahwa perusahaan meninggalkan kelebihan kas yang tidak digunakan daripada berinvestasi dalam mengembangkan bisnisnya.

Unduh Template Formula Rasio Saat Ini Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang! Anda dapat menelusuri Semua Template Excel Gratis Template Excel & Model Keuangan Download template model keuangan gratis - Perpustakaan spreadsheet keuangan menyertakan template model keuangan 3 laporan, model DCF, jadwal hutang, jadwal depresiasi, pengeluaran modal, bunga, anggaran, pengeluaran, perkiraan, grafik , grafik, jadwal, penilaian, analisis perusahaan yang sebanding, lebih banyak templat Excel untuk menemukan lebih banyak cara untuk membantu analisis keuangan Anda.

Formula Rasio Lancar - Apakah Aset Lancar itu?

Aset lancar adalah sumber daya yang dapat dengan cepat diubah menjadi uang tunai dalam waktu satu tahun atau kurang. Mereka termasuk yang berikut:

- Uang Tunai - Tagihan pembayaran resmi, koin, cek yang tidak disimpan dari pelanggan, rekening giro dan tabungan, uang tunai kecil

- Setara Kas Setara Kas Kas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas termasuk sekuritas pasar uang, akseptasi bankir - Sekuritas perusahaan atau pemerintah dengan jangka waktu 90 hari atau kurang

- Surat-surat berharga Surat-surat berharga Surat-surat berharga Surat-surat berharga adalah instrumen keuangan jangka pendek yang tidak dibatasi, yang diterbitkan baik untuk surat berharga ekuitas atau surat utang dari suatu perusahaan terbuka. Perusahaan penerbit menciptakan instrumen ini untuk tujuan penggalangan dana lebih lanjut untuk membiayai kegiatan bisnis dan ekspansi. - Saham biasa, saham preferen, obligasi pemerintah dan korporasi dengan tanggal jatuh tempo 1 tahun atau kurang

- Piutang Usaha Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum sepenuhnya dibayar oleh pelanggannya, aset lancar di neraca. Perusahaan mengizinkan klien mereka untuk membayar dalam jangka waktu yang wajar dan diperpanjang, asalkan persyaratannya disetujui. - Uang yang harus dibayarkan kepada perusahaan oleh pelanggan dan jatuh tempo dalam waktu satu tahun - Nilai bersih ini harus setelah dikurangi penyisihan piutang tak tertagih (kredit macet)

- Wesel tagih Wesel tagih Wesel tagih adalah wesel bayar tertulis yang memberikan hak kepada pemegang atau pengusungnya untuk menerima jumlah yang diuraikan dalam suatu perjanjian. Surat promes adalah janji tertulis untuk membayar tunai kepada pihak lain pada atau sebelum tanggal tertentu di masa depan. Jika wesel tagih jatuh tempo dalam satu tahun, maka itu diperlakukan sebagai aset lancar di neraca. - Hutang yang jatuh tempo dalam satu tahun

- Piutang lainnya - Klaim asuransi, uang muka karyawan, pengembalian pajak pendapatan

- Inventory Inventory Inventory adalah akun aset lancar yang terdapat di neraca, yang terdiri dari semua bahan mentah, barang dalam penyelesaian, dan barang jadi yang telah diakumulasikan oleh perusahaan. Ini sering dianggap yang paling tidak likuid dari semua aset lancar - oleh karena itu, dikeluarkan dari pembilang dalam perhitungan rasio cepat. - Bahan mentah, barang dalam proses, barang jadi, persediaan manufaktur / pengemasan

- Perlengkapan kantor - Sumber daya kantor seperti kertas, pena, dan peralatan diperkirakan akan habis dalam satu tahun

- Biaya Dibayar di Muka Biaya Dibayar di Muka Biaya dibayar dimuka merupakan pengeluaran yang belum dibukukan oleh perusahaan sebagai beban, tetapi telah dibayar dimuka. Di lain - Premi asuransi yang belum kedaluwarsa, pembayaran di muka untuk pembelian di masa depan

Formula Rasio Lancar - Apakah Kewajiban Lancar itu?

Kewajiban lancar adalah kewajiban bisnis yang harus dibayar kepada pemasok dan kreditor, dan pembayaran lain yang jatuh tempo dalam waktu satu tahun. Ini termasuk:

- Hutang Wesel Hutang Wesel Bayar adalah perjanjian tertulis (promes) dimana satu pihak setuju untuk membayar pihak lainnya sejumlah uang tunai. Sebagai alternatif, wesel bayar adalah pinjaman antara dua pihak. Lihat elemen catatan dan contoh yang diperlukan. - Bunga dan bagian pokok pinjaman yang akan jatuh tempo dalam waktu satu tahun

- Hutang Usaha Hutang Usaha Hutang usaha adalah kewajiban yang timbul ketika organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang akun diharapkan akan lunas dalam waktu satu tahun, atau dalam satu siklus operasi (mana yang lebih lama). AP dianggap sebagai salah satu bentuk paling likuid dari kewajiban lancar atau hutang dagang - Kredit yang dihasilkan dari pembelian barang dagangan, bahan mentah, persediaan, atau penggunaan layanan dan utilitas

- Beban yang Masih Harus Dibayar Beban Yang Masih Harus Dibayar Biaya yang Masih Harus Dibayar adalah beban yang diakui meskipun kas belum dibayarkan. Pengeluaran ini biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan dari GAAP (Prinsip Akuntansi yang Diterima Secara Umum). - Hutang pajak gaji, hutang pajak penghasilan, hutang bunga, dan apa pun yang telah diakrual Akuntansi Akrual Dalam akuntansi keuangan atau akuntansi akrual, akrual mengacu pada pencatatan pendapatan yang mungkin diperoleh perusahaan, tetapi belum diterima, atau biaya untuk tetapi faktur tidak diterima

- Pendapatan ditangguhkan Pendapatan ditangguhkan Pendapatan ditangguhkan dihasilkan ketika sebuah perusahaan menerima pembayaran untuk barang dan / atau jasa yang belum diperolehnya. Dalam akuntansi akrual, pendapatan hanya diakui saat diperoleh. Jika pelanggan membayar barang / jasa di muka, perusahaan tidak mencatat pendapatan apa pun pada laporan laba rugi dan sebagai gantinya mencatat - Pendapatan yang telah dibayarkan oleh perusahaan yang akan diperoleh di masa depan ketika perusahaan memenuhi pengakuan pendapatan Pengakuan Pendapatan Pengakuan pendapatan adalah prinsip akuntansi yang menguraikan kondisi spesifik di mana pendapatan diakui. Secara teori, ada banyak titik potensial di mana pendapatan dapat dikenali. Panduan ini membahas prinsip-prinsip pengenalan untuk IFRS dan US GAAP. Persyaratan

Mengapa Menggunakan Rumus Rasio Saat Ini?

Rasio lancar ini diklasifikasikan dengan beberapa metrik keuangan lain yang dikenal sebagai rasio likuiditas. Semua rasio ini menilai operasi perusahaan dalam hal seberapa kokoh perusahaan secara finansial dalam kaitannya dengan hutang yang belum dibayar. Mengetahui rasio lancar sangat penting dalam pengambilan keputusan bagi investor, kreditor, dan pemasok perusahaan. Rasio lancar merupakan alat penting dalam menilai kelangsungan bisnis kepentingan mereka.

Rasio likuiditas penting lainnya meliputi:

- Rasio Uji Asam Rasio Uji Asam Rasio Uji Asam, juga dikenal sebagai rasio cepat, adalah rasio likuiditas yang mengukur seberapa cukup aset jangka pendek perusahaan dapat menutupi kewajiban lancar.

- Rasio Cepat Rasio Cepat Rasio Cepat, juga dikenal sebagai Uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap diubah menjadi uang tunai

Di bawah ini adalah video penjelasan tentang cara menghitung rasio lancar dan mengapa itu penting ketika melakukan analisis laporan keuangan. Analisis Laporan Keuangan Cara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas. .

Video: Kursus Analisis Keuangan Keuangan

Sumber daya tambahan

Terima kasih telah membaca panduan untuk memahami rumus rasio saat ini. Finance adalah penyedia global resmi untuk Financial Modeling & Valuation Analyst (FVMA) ® FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari. Untuk terus mendidik diri sendiri dan memajukan karier keuangan Anda, sumber daya Keuangan ini akan membantu:

- Templat Rasio Cepat Templat Rasio Cepat Templat rasio cepat ini membantu Anda menghitung rasio cepat berdasarkan jumlah uang tunai, sekuritas yang dapat dipasarkan, piutang dan hutang dagang. Rasio Cepat, juga dikenal sebagai Uji Asam atau rasio likuiditas, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan memiliki aset yang tersedia.

- Likuidasi Aset Bersih Likuidasi Aset Bersih Likuidasi aset bersih atau pembubaran aset bersih adalah proses di mana bisnis menjual asetnya dan menghentikan operasinya setelahnya. Aset bersih adalah nilai lebih dari aset perusahaan atas kewajibannya. Namun, pendapatan yang dihasilkan dari penjualan aset bersih di pasar mungkin berbeda dari nilai buku yang tercatat.

- Templat Nilai Likuidasi Templat Nilai Likuidasi Templat nilai likuidasi ini membantu Anda menghitung nilai likuidasi mengingat total kewajiban dan aset perusahaan dalam nilai lelang. Nilai likuidasi adalah perkiraan nilai akhir yang akan diterima oleh pemegang instrumen keuangan pada saat suatu aset dijual, biasanya dengan proses penjualan yang cepat. Sebuah busi

- Apa itu pemodelan keuangan? Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model.