Analisis varians dapat diringkas sebagai analisis perbedaan antara bilangan terencana dan aktual. Jumlah semua varian memberikan gambaran keseluruhan kinerja berlebih atau kinerja buruk untuk periode pelaporan tertentu Tahun Fiskal (FY) Tahun fiskal (FY) adalah periode 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan laporan keuangan tahunan. Sebuah Tahun Anggaran (FY) tidak harus mengikuti tahun kalender. Mungkin periode seperti 1 Oktober 2009 - 30 September 2010.. Untuk setiap item individu, perusahaan menilai kesukaannya dengan membandingkan biaya aktual Biaya Tetap dan Biaya Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut biaya tetap dan biaya variabel.Biaya tetap tidak berubah dengan kenaikan / penurunan unit volume produksi, sedangkan biaya variabel hanya bergantung dan biaya standar dalam industri. Misalnya, jika biaya aktual lebih rendah dari biaya standar untuk bahan baku, dengan asumsi volume bahan yang sama, hal itu akan menyebabkan varians harga yang menguntungkan (yaitu, penghematan biaya). Namun, jika jumlah standar adalah 10.000 potongan bahan dan 15.000 potongan diperlukan dalam produksi, ini akan menjadi variasi kuantitas yang tidak menguntungkan karena lebih banyak bahan yang digunakan daripada yang diantisipasi., penghematan biaya). Namun, jika jumlah standar adalah 10.000 potongan bahan dan 15.000 potongan diperlukan dalam produksi, ini akan menjadi variasi kuantitas yang tidak menguntungkan karena lebih banyak bahan yang digunakan daripada yang diantisipasi., penghematan biaya). Namun, jika jumlah standar adalah 10.000 potongan bahan dan 15.000 potongan diperlukan dalam produksi, ini akan menjadi varian kuantitas yang tidak menguntungkan karena lebih banyak bahan yang digunakan daripada yang diantisipasi.

Pelajari analisis varians selangkah demi selangkah dalam kursus penganggaran & perkiraan Keuangan.

Peran Analisis Varians

Saat standar dibandingkan dengan jumlah performa sebenarnya, perbedaannya adalah yang kami sebut "varians". Varians dihitung untuk harga dan kuantitas bahan, tenaga kerja, dan biaya overhead variabel, dan dilaporkan ke manajemen. Namun, tidak semua varian itu penting. Manajemen hendaknya hanya memperhatikan hal-hal yang tidak biasa atau sangat signifikan. Seringkali, dengan menganalisis varians ini, perusahaan dapat menggunakan informasi untuk mengidentifikasi masalah sehingga dapat diperbaiki atau sekadar untuk meningkatkan kinerja perusahaan secara keseluruhan.

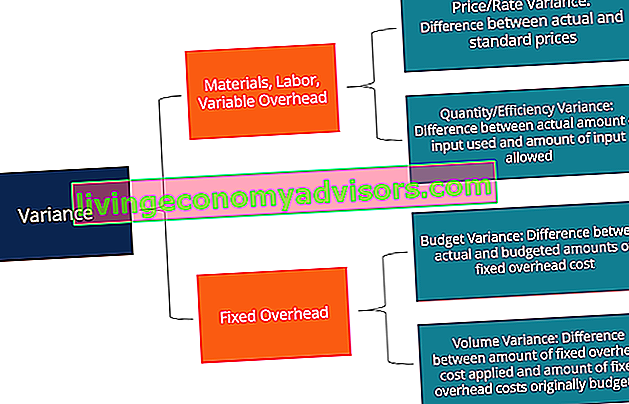

Jenis Varians

Seperti disebutkan di atas, material, tenaga kerja, dan overhead variabel terdiri dari varian harga dan kuantitas / efisiensi. Overhead tetap, bagaimanapun, mencakup varians volume dan varians anggaran.

Pelajari analisis varians selangkah demi selangkah dalam kursus penganggaran & perkiraan Keuangan.

Metode Kolom untuk Analisis Varians

Saat menghitung varians, cara paling sederhana adalah mengikuti metode kolom dan memasukkan semua informasi yang relevan. Metode ini paling baik ditunjukkan melalui contoh di bawah ini:

Perusahaan XYZ memproduksi gadget. Overhead diterapkan pada produk berdasarkan jam kerja langsung. Tingkat aktivitas penyebut adalah 4.030 jam. Kartu biaya standar perusahaan ada di bawah:

Bahan langsung: 6 buah per gadget dengan harga $ 0,50 per buah

Tenaga kerja langsung: 1,3 jam per gadget dengan $ 8 per jam

Overhead manufaktur variabel: 1,3 jam per gadget dengan $ 4 per jam

Overhead manufaktur tetap: 1,3 jam per gadget dengan $ 6 per jam

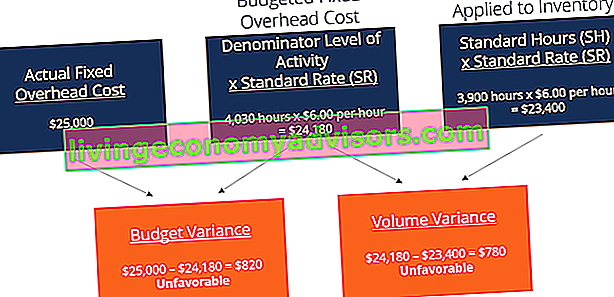

Selama Januari, perusahaan memproduksi 3.000 gadget. Anggaran biaya overhead tetap adalah $ 24.180. Biaya sebenarnya pada bulan Januari adalah sebagai berikut:

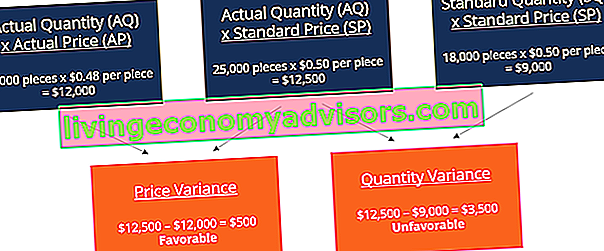

Bahan langsung: 25.000 buah dibeli dengan biaya $ 0,48 per buah

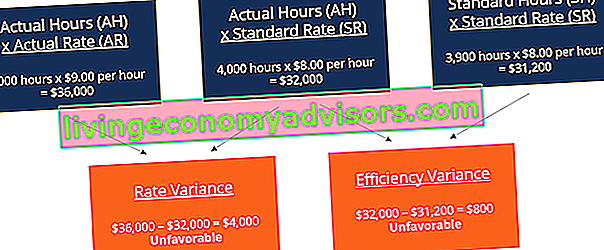

Tenaga kerja langsung: 4.000 jam bekerja dengan biaya $ 36.000

Overhead manufaktur variabel: Biaya sebenarnya adalah $ 17.000

Overhead manufaktur tetap: Biaya sebenarnya adalah $ 25.000

Varians Bahan

Dengan menjumlahkan kedua variabel ini, kita mendapatkan varian keseluruhan $ 3.000 (tidak menguntungkan). Ini berarti bahwa ini adalah varian yang harus dilihat dan diupayakan diperbaiki oleh manajemen. Meskipun varians harga menguntungkan, manajemen mungkin ingin mempertimbangkan mengapa perusahaan membutuhkan lebih banyak bahan daripada standar 18.000 buah. Ini mungkin karena perusahaan memperoleh material yang cacat atau mengalami masalah / malfungsi dengan mesin.

Varians Tenaga Kerja

Menambahkan kedua variabel bersama-sama, kami mendapatkan varian keseluruhan $ 4.800 (Tidak menguntungkan). Ini adalah varian lain yang harus diperhatikan manajemen. Manajemen harus membahas mengapa harga tenaga kerja yang sebenarnya satu dolar lebih tinggi dari standar dan mengapa diperlukan 1.000 jam lebih untuk produksi. Metode kolom yang sama juga dapat diterapkan pada biaya overhead variabel dan mirip dengan format tenaga kerja karena biaya overhead variabel diterapkan berdasarkan jam kerja dalam contoh ini.

Pelajari analisis varians selangkah demi selangkah dalam kursus penganggaran & perkiraan Keuangan.

Varians Overhead Tetap

Menambahkan varians anggaran dan varian volume, kami mendapatkan total varian yang tidak menguntungkan sebesar $ 1.600. Sekali lagi, ini adalah sesuatu yang mungkin ingin dilihat oleh manajemen.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis (dari bagian atas artikel) sekarang!

Peran Standar dalam Analisis Varians

Dalam akuntansi biaya, standar adalah tolok ukur atau “norma” yang digunakan dalam mengukur kinerja. Di banyak organisasi, standar ditetapkan untuk biaya dan kuantitas bahan, tenaga kerja, dan biaya overhead yang diperlukan untuk memproduksi barang atau menyediakan layanan. Standar kuantitas menunjukkan berapa banyak tenaga kerja (yaitu, dalam jam) atau bahan (yaitu, dalam kilogram) yang harus digunakan dalam pembuatan satu unit produk, sedangkan standar biaya menunjukkan berapa biaya aktual dari jam kerja atau bahan yang seharusnya. Standar, pada dasarnya, adalah perkiraan harga atau jumlah yang akan dikeluarkan perusahaan.

Bacaan Terkait

Finance adalah penyedia global Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan program sertifikasi Ferrari serta beberapa kursus lain untuk para profesional keuangan. Untuk membantu Anda memajukan karier Anda, lihat sumber daya Keuangan tambahan di bawah ini:

- Analisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas.

- Normalisasi Laporan Keuangan Normalisasi Laporan Keuangan normalisasi laporan keuangan melibatkan penyesuaian biaya non-berulang atau pendapatan dalam laporan keuangan atau metrik sehingga mereka hanya mencerminkan transaksi biasa perusahaan. Laporan keuangan sering kali berisi biaya yang bukan merupakan operasi bisnis normal perusahaan

- Teori Akuntansi Keuangan Teori Akuntansi Keuangan Teori Akuntansi Keuangan menjelaskan "mengapa" di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan membantu Anda memahami prinsip-prinsip utama di balik Teori Akuntansi Keuangan

- Prinsip Pengakuan Pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan. Secara teoritis, ada beberapa titik waktu di mana pendapatan dapat diakui oleh perusahaan.