Arus Kas Operasi (OCF) adalah jumlah kas yang dihasilkan oleh aktivitas operasi reguler bisnis dalam periode waktu tertentu. OCF dimulai dengan laba bersih Laba Bersih Laba bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan dalam laporan neraca dan arus kas. (dari bagian bawah laporan laba rugi Laporan Laba Rugi Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama periode waktu tertentu. Laba atau rugi ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari kedua operasi dan aktivitas non-operasi.Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. ), menambahkan kembali item non-kas, dan menyesuaikan perubahan modal kerja bersih, Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setelah dikurangi kas) dan kewajiban lancar (setelah dikurangi utang) pada neracanya. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek serta mendanai operasi bisnis. Posisi ideal adalah untuk sampai pada total uang yang dihasilkan atau dikonsumsi dalam periode tersebut. Saat melakukan analisis keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan terhadap laporan laba rugi, neraca,dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas. , arus kas operasi harus digunakan bersama dengan laba bersih, arus kas bebas (FCF), dan metrik lainnya untuk menilai kinerja dan kesehatan keuangan perusahaan dengan benar.

Contoh Arus Kas Operasi

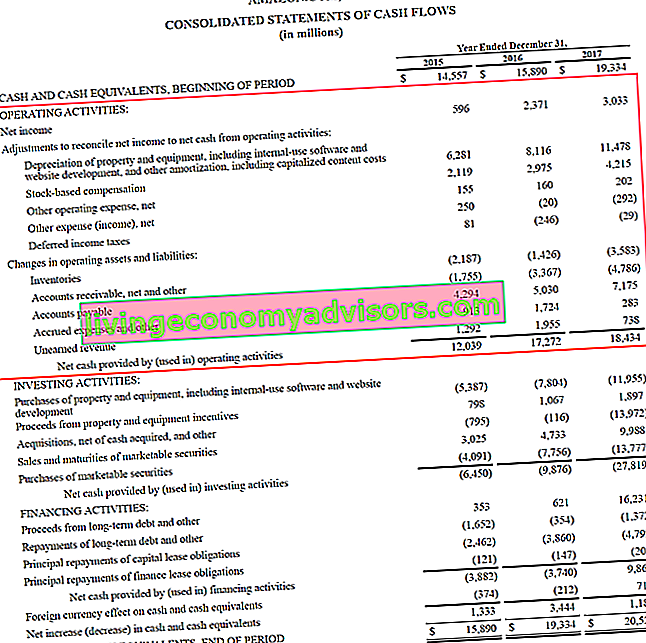

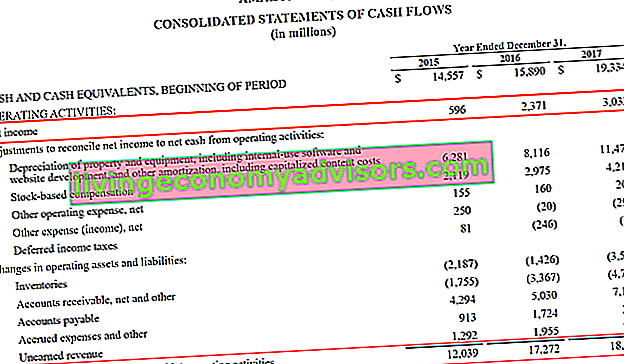

Di bawah ini adalah contoh arus kas operasi (OCF) yang menggunakan laporan tahunan Amazon 2017. Seperti yang Anda lihat, laporan arus kas konsolidasian Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode tertentu waktu (misalnya, satu bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca yang disusun menjadi tiga bagian yang berbeda, dengan aktivitas operasi di bagian atas, kemudian aktivitas investasi, dan terakhir, aktivitas pendanaan. Selain ketiga bagian tersebut, laporan juga menunjukkan saldo kas awal, total perubahan periode, dan saldo akhir.

Mari kita analisis cara kerja bagian operasi:

- Penghasilan bersih dari bawah laporan laba rugi digunakan sebagai titik awal

- Semua item non-tunai "ditambahkan kembali", yang berarti setiap akrual dibalik, termasuk:

- Metode Penyusutan Metode Penyusutan Jenis metode penyusutan yang paling umum meliputi garis lurus, saldo menurun ganda, unit produksi, dan jumlah tahun. Ada berbagai rumus untuk menghitung penyusutan aset. Beban penyusutan digunakan dalam akuntansi untuk mengalokasikan biaya perolehan aset berwujud selama masa manfaatnya. , yang merupakan metode akuntansi untuk membebankan biaya pembelian properti, pabrik, dan peralatan (PP&E)

- Kompensasi Berbasis Saham Kompensasi Berbasis Saham Kompensasi Berbasis Saham (juga disebut Kompensasi Berbasis Saham atau Kompensasi Ekuitas) adalah cara membayar karyawan dan direktur perusahaan dengan saham kepemilikan dalam bisnis. Ini biasanya digunakan untuk memotivasi karyawan di luar kompensasi berbasis uang tunai reguler mereka dan untuk menyelaraskan kepentingan mereka dengan kepentingan perusahaan. tidak dibayar dengan uang tunai sebenarnya, melainkan dengan penerbitan saham

- Beban / pendapatan lain dapat mencakup berbagai item seperti keuntungan atau kerugian yang belum direalisasi atau item yang masih harus dibayar

- Pajak tangguhan Kewajiban / Aset Pajak Tangguhan Kewajiban atau aset pajak tangguhan dibuat ketika ada perbedaan temporer antara pajak buku dan pajak penghasilan aktual. Terdapat banyak jenis transaksi yang dapat menciptakan perbedaan temporer antara pendapatan buku sebelum pajak dan pendapatan kena pajak, sehingga menciptakan aset atau kewajiban pajak tangguhan timbul dari perbedaan antara metode akuntansi yang digunakan perusahaan saat mengajukan pajak vs yang diperlukan untuk mengisi laporan keuangan mereka.

- Perubahan penyesuaian modal kerja (aset dan kewajiban operasi) meliputi:

- Ketika persediaan Persediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, yang terdiri dari semua bahan mentah, pekerjaan dalam proses, dan barang jadi yang telah diakumulasikan oleh perusahaan. Ini sering dianggap yang paling tidak likuid dari semua aset lancar - oleh karena itu, dikeluarkan dari pembilang dalam perhitungan rasio cepat. pada neraca naik, itu menghasilkan pengurangan uang tunai

- Ketika piutang dagang Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum sepenuhnya dibayar oleh pelanggannya, aset lancar di neraca. Perusahaan mengizinkan klien mereka untuk membayar dalam jangka waktu yang wajar dan diperpanjang, asalkan persyaratannya disetujui. meningkat, ini juga menciptakan pengurangan uang tunai, karena itu berarti sebagian dari pendapatan yang tercatat belum dibayarkan oleh pelanggan

- Ketika hutang dagang, biaya masih harus dibayar, dan pendapatan diterima dimuka Pendapatan ditangguhkan Pendapatan ditangguhkan dihasilkan ketika perusahaan menerima pembayaran untuk barang dan / atau jasa yang belum diperolehnya. Dalam akuntansi akrual, pendapatan hanya diakui saat diperoleh. Jika pelanggan membayar barang / jasa di muka, perusahaan tidak mencatat pendapatan apa pun pada laporan laba rugi dan sebagai gantinya mencatat kenaikan, mereka menyebabkan peningkatan uang tunai

Sumber: amazon.com

Sumber: amazon.com

Gambar: Kursus Pemodelan Lanjutan Finance - Studi Kasus Amazon.

Di bagian bawah arus kas operasi, kita dapat melihat totalnya, yang berlabel "Kas bersih yang diperoleh dari (digunakan dalam) aktivitas operasi". Garis adalah jumlah dari semua item di atasnya dan mewakili total periode.

Formula Arus Kas Operasi

Baik Anda seorang akuntan, analis keuangan, Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari, atau investor swasta, penting untuk mengetahui cara menghitung berapa banyak arus kas yang dihasilkan dalam Titik. Kadang-kadang kita mungkin menerima begitu saja ketika membaca laporan keuangan berapa banyak langkah yang sebenarnya terlibat dalam perhitungan.

Mari kita analisis rumus arus kas operasi dan masing-masing komponennya.

Rumus (bentuk pendek):

Arus Kas Operasi = Pendapatan Bersih + Beban Non-Kas - Peningkatan Modal Kerja

Rumus (bentuk panjang):

Arus Kas Operasi = Pendapatan Bersih + Depresiasi + Kompensasi Berbasis Saham + Pajak Tangguhan + Item Non Tunai Lainnya - Kenaikan Piutang Usaha - Kenaikan Persediaan + Kenaikan Hutang + Kenaikan Beban Yang Masih Harus Dibayar + Kenaikan Pendapatan Ditangguhkan

Rumus di atas dimaksudkan untuk memberi Anda gambaran tentang cara melakukan penghitungan sendiri, namun tidak sepenuhnya lengkap. Mungkin ada item non tunai tambahan dan perubahan tambahan pada aset lancar atau kewajiban lancar yang tidak disebutkan di atas. Kuncinya adalah memastikan bahwa semua item diperhitungkan, dan ini akan berbeda dari perusahaan ke perusahaan.

Arus Kas Operasi vs Pendapatan Bersih

Laba bersih dan laba per saham Earnings Per Share (EPS) Laba per saham (EPS) adalah metrik utama yang digunakan untuk menentukan bagian pemegang saham biasa dari laba perusahaan. EPS mengukur setiap laba saham biasa (EPS) adalah dua metrik keuangan yang paling sering dirujuk, jadi apa perbedaannya dari arus kas operasi? Perbedaan utama turun ke aturan akuntansi seperti prinsip pencocokan Prinsip Pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan biaya pada saat yang sama dengan pendapatan yang terkait dengannya. Pendapatan dan pengeluaran dicocokkan dengan laporan laba rugi untuk periode waktu tertentu (misalnya, satu tahun, kuartal, atau bulan).Contoh prinsip pencocokan dan prinsip akrual Prinsip akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari periode waktu ketika arus kas aktual dari transaksi diterima. Ide di balik prinsip akrual adalah bahwa peristiwa keuangan melibatkan pendapatan yang sesuai saat menyiapkan laporan keuangan.

Penghasilan bersih mencakup semua jenis biaya, sebagian mungkin sebenarnya telah dibayar dan sebagian mungkin dibuat oleh akuntan (seperti depresiasi).

Selain itu, prinsip pengakuan pendapatan perusahaan. Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan. Secara teoritis, ada beberapa titik waktu di mana pendapatan dapat diakui oleh perusahaan. dan penyesuaian biaya dengan waktu penerimaan dapat menyebabkan perbedaan material antara OCF dan laba bersih.

Sayangnya, tidak mungkin untuk hanya mengatakan bahwa satu angka selalu lebih tinggi atau lebih rendah dari yang lain. Terkadang OCF lebih tinggi dari pendapatan bersih (seperti Amazon, ditunjukkan di atas) dan terkadang sebaliknya.

Sumber: amazon.com

Sumber: amazon.com

Gambar: Kursus Pemodelan Lanjutan Finance - Studi Kasus Amazon.

Seperti yang Anda lihat pada gambar di atas, ada perbedaan besar antara kedua metrik tersebut, dan Amazon secara konstan menghasilkan lebih banyak OCF daripada pendapatan bersih. Agar adil, yang tidak diperhitungkan OCF adalah belanja modal Belanja Modal Belanja Modal (Capex singkatnya) adalah pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa yang dikapitalisasi di neraca. Dengan kata lain, ini adalah pengeluaran yang dikapitalisasi (yaitu, tidak dibebankan langsung pada laporan laba rugi) dan dianggap sebagai "investasi". Analis melihat Capex (CapEx) atau pembelian PP&E. Dengan mengurangi CapEx Bagaimana Menghitung CapEx - Formula Panduan ini menunjukkan bagaimana menghitung CapEx dengan menurunkan rumus CapEx dari laporan laba rugi dan neraca untuk pemodelan dan analisis keuangan.dari OCF Anda sampai pada Formula Arus Kas Bebas Arus Kas Bebas (FCF) Formula FCF = Uang dari Operasi - Belanja Modal. FCF mewakili jumlah arus kas yang dihasilkan oleh bisnis setelah dikurangi Belanja Modal, yang merupakan angka yang lebih sebanding dengan laba bersih.

Arus Kas Operasi dalam Pemodelan Keuangan

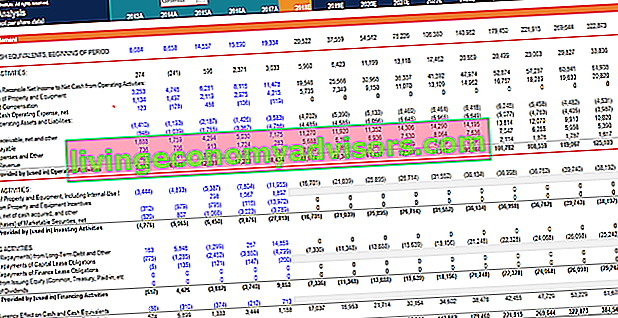

Menghitung arus kas dari operasi dapat menjadi salah satu bagian yang paling menantang dari pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. di Excel. Di bawah ini adalah contoh seperti apa aktivitas ini di spreadsheet.

Seperti yang Anda lihat di tangkapan layar, ada berbagai penyesuaian pada item yang diperlukan untuk merekonsiliasi laba bersih menjadi kas bersih dari aktivitas operasi, serta perubahan aset dan liabilitas operasi. Dalam model keuangan, ada bagian terpisah untuk jadwal penyusutan Jadwal Penyusutan Jadwal penyusutan diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca, arus kas) di Excel dan jadwal modal kerja Modal Kerja Pemodelan Keuangan, yang mana lalu masukkan ke bagian laporan arus kas model. Contoh di bawah ini diambil dari Kursus Studi Kasus Amazon Finance.

Gambar: Kursus Pemodelan Amazon Tingkat Lanjut Finance.

Seperti yang Anda lihat pada contoh di atas, ada banyak detail yang diperlukan untuk membuat model bagian aktivitas operasi, dan banyak dari item baris tersebut memerlukan jadwal pendukungnya sendiri dalam model keuangan.

Video Penjelasan Laporan Arus Kas

Di bawah ini adalah video tutorial singkat yang menjelaskan bagaimana tiga bagian dari laporan arus kas bekerja, termasuk aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Sumber daya tambahan

Terima kasih telah membaca panduan Keuangan untuk Arus Kas Operasi ini. Finance adalah penyedia global resmi sertifikasi Financial Modeling and Valuation Analyst (FMVA) Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari, yang dapat mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan memajukan karier Anda, sumber daya Keuangan tambahan ini akan membantu:

- Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi adalah bagian dari laporan arus kas perusahaan yang menampilkan berapa banyak uang yang telah digunakan (atau dihasilkan dari) melakukan investasi selama periode waktu tertentu. Aktivitas investasi termasuk pembelian aset jangka panjang, akuisisi bisnis, dan investasi dalam sekuritas yang dapat dipasarkan

- Panduan Laporan Laba Rugi Laporan Laba Rugi Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama suatu periode waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi.

- Panduan Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas

- Jenis Model Keuangan Jenis Model Keuangan Jenis yang paling umum dari model keuangan meliputi: model laporan 3, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas