Sederhananya, Net Working Capital (NWC) adalah perbedaan antara aset lancar perusahaan. Aset Lancar Aset lancar adalah semua aset yang dapat dikonversi secara wajar menjadi uang tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas perusahaan. dan Kewajiban Lancar Kewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam satu tahun. Sebuah perusahaan menunjukkan ini di neraca. Kewajiban terjadi ketika perusahaan telah mengalami transaksi yang menghasilkan ekspektasi arus kas keluar atau sumber daya ekonomi lainnya di masa depan. pada neracanya Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan,dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek, serta mendanai operasi bisnis. Posisi yang ideal adalah memiliki lebih banyak aset lancar daripada kewajiban lancar, dan dengan demikian memiliki saldo modal kerja bersih yang positif.

Pendekatan yang berbeda untuk menghitung NWC dapat mengecualikan kas dan hutang (hanya bagian saat ini), atau hanya mencakup piutang, inventaris, dan hutang dagang.

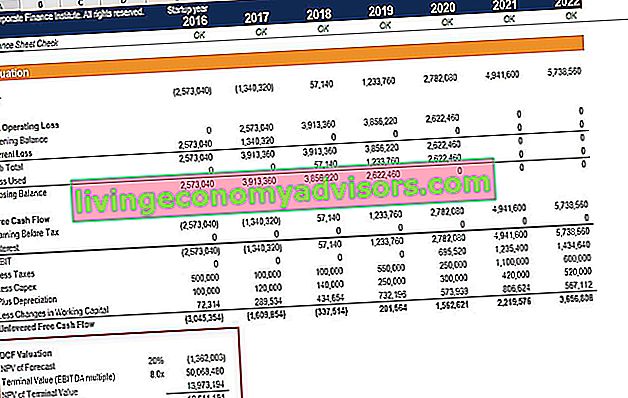

Gambar: Kursus Dasar-dasar Analisis Keuangan Keuangan.

Formula Modal Kerja Bersih

Ada beberapa metode berbeda untuk menghitung modal kerja bersih, tergantung pada apa yang ingin dimasukkan atau dikecualikan oleh seorang analis dari nilainya.

Rumus:

Modal Kerja Bersih = Aktiva Lancar - Kewajiban Lancar

atau,

Rumus:

Modal Kerja Bersih = Aktiva Lancar (dikurangi kas) - Kewajiban Lancar (dikurangi hutang)

atau,

NWC = Piutang + Persediaan - Hutang

Rumus pertama di atas adalah yang paling luas (karena mencakup semua akun), rumus kedua lebih sempit, dan rumus terakhir adalah yang paling sempit (karena hanya mencakup tiga akun). Pelajari lebih lanjut di Program Pelatihan Analis Keuangan Keuangan Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Menyiapkan Jadwal Modal Kerja Bersih

Berikut adalah langkah-langkah yang akan diambil analis untuk meramalkan NWC menggunakan jadwal di Excel.

Langkah 1

Di bagian paling atas dari jadwal modal kerja, referensi penjualan dan harga pokok penjualan dari laporan laba rugi Laporan Laba Rugi Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama suatu periode waktu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. untuk semua periode yang relevan. Ini akan digunakan nanti untuk menghitung driver untuk meramalkan akun modal kerja.

Langkah 2

Di bawah penjualan Pendapatan Penjualan Pendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. dan harga pokok penjualan Akuntansi Panduan dan sumber daya Akuntansi kami adalah panduan belajar mandiri untuk mempelajari akuntansi dan keuangan sesuai kemampuan Anda. Jelajahi ratusan panduan dan sumber daya. , tata akun neraca yang relevan. Pisahkan aset lancar dan kewajiban lancar menjadi dua bagian. Ingatlah untuk mengecualikan kas di bawah aset lancar dan untuk mengecualikan bagian utang saat ini dari kewajiban lancar. Untuk kejelasan dan konsistensi, tata akun sesuai urutan tampilannya di neraca.

LANGKAH 3

Buat subtotal untuk total aset lancar bukan kas dan total kewajiban lancar bukan utang Kewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan terhutang dalam satu tahun. Sebuah perusahaan menunjukkan ini di neraca. Kewajiban terjadi ketika perusahaan telah mengalami transaksi yang telah menghasilkan ekspektasi arus kas keluar atau sumber daya ekonomi lainnya di masa depan. . Kurangi yang terakhir dari yang sebelumnya untuk membuat total akhir untuk modal kerja bersih. Jika hal-hal berikut ini akan menjadi berharga, buat garis lain untuk menghitung kenaikan atau penurunan modal kerja bersih pada periode berjalan dari periode sebelumnya.

LANGKAH 4

Isi jadwal dengan data historis, baik dengan mereferensikan data yang sesuai di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas atau dengan memasukkan data hardcode ke dalam jadwal modal kerja bersih. Jika neraca telah disiapkan dengan periode prakiraan masa depan yang sudah tersedia, isi jadwal dengan data prakiraan juga, dengan mereferensikan neraca.

LANGKAH 5

Jika periode mendatang untuk akun saat ini tidak tersedia, buat bagian untuk menguraikan penggerak dan asumsi untuk aset utama. Gunakan data historis untuk menghitung pendorong dan asumsi untuk periode mendatang. Lihat tabel di bawah untuk mengetahui pendorong umum yang digunakan dalam menghitung item baris tertentu. Terakhir, gunakan penggerak yang disiapkan dan asumsi untuk menghitung nilai item baris di masa mendatang.

Video Penjelasan Modal Kerja Bersih

Di bawah ini adalah video singkat yang menjelaskan bagaimana aktivitas operasi suatu bisnis berdampak pada akun modal kerja, yang kemudian digunakan untuk menentukan NWC perusahaan.

Driver Umum Digunakan untuk Akun Modal Kerja Bersih

Di bawah ini adalah daftar asumsi yang digunakan dalam model keuangan Jenis Model Keuangan Jenis yang paling umum dari model keuangan meliputi: model laporan 3, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas untuk meramalkan NWC:

- Akuntansi Piutang Usaha Panduan dan sumber daya Akuntansi kami adalah panduan belajar mandiri untuk mempelajari akuntansi dan keuangan sesuai kemampuan Anda. Jelajahi ratusan panduan dan sumber daya. : Hari Piutang

- Inventory Inventory Inventory adalah akun aset lancar yang terdapat di neraca, yang terdiri dari semua bahan mentah, barang dalam penyelesaian, dan barang jadi yang telah diakumulasikan oleh perusahaan. Ini sering dianggap yang paling tidak likuid dari semua aset lancar - oleh karena itu, dikeluarkan dari pembilang dalam perhitungan rasio cepat. : Hari Persediaan

- Aset Lancar Lainnya: Persentase penjualan, persentase pertumbuhan, jumlah tetap atau jumlah meningkat

- Hutang: Hari Hutang

- Kewajiban lancar lainnya: Persentase penjualan, persentase pertumbuhan, jumlah tetap, jumlah meningkat

Piutang Usaha Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum sepenuhnya dibayar oleh pelanggannya, aset lancar di neraca. Perusahaan mengizinkan klien mereka untuk membayar dalam jangka waktu yang wajar dan diperpanjang, asalkan persyaratannya disetujui. hari, hari persediaan, dan hari hutang semua bergantung pada penjualan atau harga pokok penjualan untuk menghitung. Jika penjualan atau COGS tidak tersedia, metrik "hari" tidak dapat dihitung. Ketika ini terjadi, mungkin lebih mudah untuk menghitung piutang, persediaan, dan hutang dengan menganalisis tren masa lalu dan memperkirakan nilai masa depan.

Penggunaan Modal Kerja Bersih dalam Pemodelan Keuangan

Perubahan modal kerja bersih mempengaruhi arus kas dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. .

Perhatikan baik-baik gambar model di bawah ini dan Anda akan melihat baris berlabel "Sedikit Perubahan Modal Kerja" - di sinilah dampak kenaikan / penurunan piutang, inventaris, dan hutang dagang berdampak pada arus kas bebas yang tidak bertingkat. Arus Kas Arus Kas Bebas Tidak Berlever adalah angka arus kas teoritis untuk bisnis, dengan asumsi perusahaan benar-benar bebas hutang tanpa biaya bunga. dari sebuah perusahaan.

Memahami dampak perubahan modal kerja bersih sangat penting dalam pemodelan keuangan dan penilaian perusahaan. Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan. Untuk mempelajari lebih lanjut, lihat kursus pemodelan keuangan Keuangan sekarang!

Sumber daya tambahan

Terima kasih telah membaca panduan Keuangan untuk modal kerja bersih ini. Finance adalah penyedia resmi Sertifikasi Pemodelan Keuangan FMVA Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari, yang dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk memajukan karier Anda sebagai analis, baca lebih lanjut tentang elemen lain yang mengisi laporan keuangan:

- Laporan Inti Tiga Laporan Keuangan Ketiga laporan keuangan adalah laporan laba rugi, neraca, dan laporan arus kas. Ketiga pernyataan inti ini sangat rumit

- Laporan Laba Rugi Laporan Laba Rugi Laporan Laba Rugi merupakan salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama suatu periode waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi.

- Laporan Arus Kas Laporan Arus Kas Laporan Arus Kas (secara resmi disebut Laporan Arus Kas) berisi informasi tentang berapa banyak kas yang telah dihasilkan dan digunakan perusahaan selama periode tertentu. Ini berisi 3 bagian: uang tunai dari operasi, uang tunai dari investasi dan uang tunai dari pembiayaan.

- Panduan pemodelan keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi