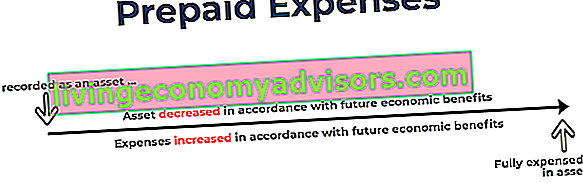

Biaya dibayar dimuka merupakan pengeluaran Pengeluaran Pengeluaran merupakan pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik waktu (saat pembelian), dibandingkan dengan biaya yang dialokasikan atau diperoleh selama periode waktu tertentu. Panduan ini akan mengulas berbagai jenis pengeluaran di bidang akuntansi yang belum dicatat oleh perusahaan sebagai biaya, tetapi telah dibayar sebelumnya. Dengan kata lain, biaya prabayar adalah pengeluaran yang dibayarkan dalam satu periode akuntansi Tahun Anggaran (FY) Tahun fiskal (FY) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi dalam menyusun laporan keuangan tahunan. Sebuah Tahun Anggaran (FY) tidak harus mengikuti tahun kalender. Ini mungkin periode seperti 1 Oktober 2009 - 30 September 2010.,tetapi tidak akan diakui sampai periode akuntansi selanjutnya. Biaya dibayar dimuka pada awalnya dicatat sebagai aset Jenis Aset Jenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, operasi, dan non operasi. Mengidentifikasi dengan benar dan, karena mereka memiliki manfaat ekonomi di masa depan, dan dibebankan pada saat manfaat tersebut direalisasikan (prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan mereka. terkait dengan. Pendapatan dan pengeluaran dicocokkan dengan laporan laba rugi untuk periode waktu tertentu (misalnya, satu tahun, kuartal, atau bulan). Contoh prinsip pencocokan).Biaya dibayar dimuka pada awalnya dicatat sebagai aset Jenis Aset Jenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, operasi, dan non operasi. Mengidentifikasi dengan benar dan, karena mereka memiliki manfaat ekonomi masa depan, dan dibebankan pada saat manfaat tersebut direalisasikan (prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan mereka. terkait dengan. Pendapatan dan pengeluaran dicocokkan dengan laporan laba rugi untuk periode waktu tertentu (misalnya, satu tahun, kuartal, atau bulan). Contoh prinsip pencocokan).Biaya dibayar dimuka pada awalnya dicatat sebagai aset Jenis Aset Jenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, operasi, dan non operasi. Mengidentifikasi dengan benar dan, karena mereka memiliki manfaat ekonomi masa depan, dan dibebankan pada saat manfaat tersebut direalisasikan (prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan mereka. terkait dengan. Pendapatan dan pengeluaran dicocokkan dengan laporan laba rugi untuk periode waktu tertentu (misalnya, satu tahun, kuartal, atau bulan). Contoh prinsip pencocokan).dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan biaya pada saat yang sama dengan pendapatan yang terkait dengannya. Pendapatan dan pengeluaran dicocokkan dengan pendapatan pernyataan untuk periode waktu (misalnya, satu tahun, kuartal, atau bulan). Contoh prinsip pencocokan).dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait dengannya. Pendapatan dan pengeluaran dicocokkan dengan pendapatan pernyataan untuk periode waktu (misalnya, satu tahun, kuartal, atau bulan). Contoh prinsip pencocokan).

Alasan Umum Biaya Dibayar di Muka

Dua penggunaan biaya prabayar yang paling umum adalah sewa dan asuransi.

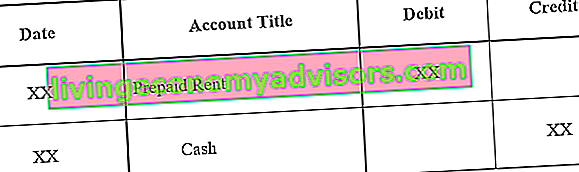

1. Sewa dibayar dimuka adalah sewa dibayar dimuka masa sewa. Entri jurnal untuk sewa dibayar dimuka adalah sebagai berikut:

Entri jurnal awal untuk sewa prabayar:

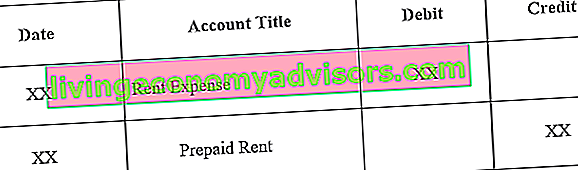

Menyesuaikan entri jurnal saat sewa prabayar berakhir:

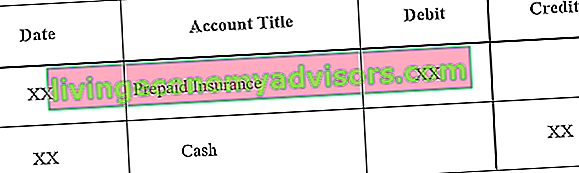

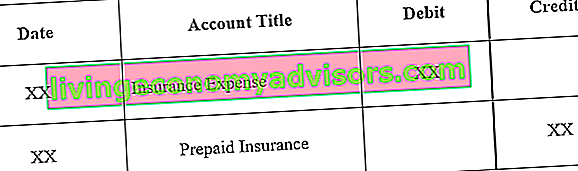

2. Asuransi dibayar dimuka adalah asuransi yang dibayar dimuka dan belum kedaluwarsa pada tanggal neraca. Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas.

Entri jurnal awal untuk asuransi prabayar:

Menyesuaikan jurnal saat asuransi prabayar kedaluwarsa:

Contoh Biaya Dibayar Dimuka

Kami akan melihat dua contoh biaya prabayar:

Contoh 1

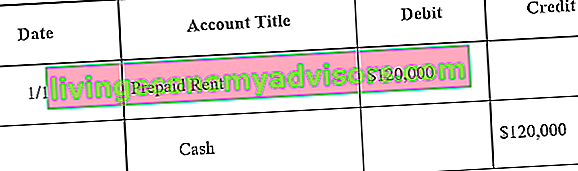

Perusahaan A menandatangani sewa satu tahun di sebuah gudang seharga $ 10.000 sebulan. Pemilik rumah mengharuskan Perusahaan A membayar jumlah tahunan ($ 120.000) di muka pada awal tahun.

Entri jurnal awal Entri Jurnal Panduan Entri Jurnal adalah blok bangunan akuntansi, dari pelaporan hingga entri jurnal audit (yang terdiri dari Debit dan Kredit). Tanpa entri jurnal yang tepat, laporan keuangan perusahaan akan menjadi tidak akurat dan berantakan. untuk Perusahaan A adalah sebagai berikut:

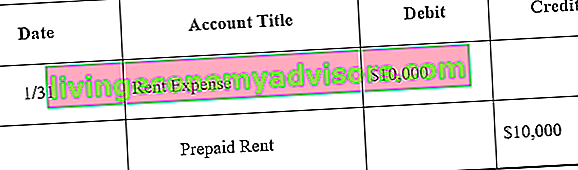

Pada akhir satu bulan, Perusahaan A akan menghabiskan satu bulan dari perjanjian sewa. Oleh karena itu, sewa prabayar harus disesuaikan:

Catatan: Satu bulan setara dengan $ 10.000 ($ 120.000 x 1/12) sewa.

Jurnal penyesuaian dilakukan setiap bulan, dan pada akhir tahun, ketika perjanjian sewa tidak memiliki manfaat ekonomi di masa depan, saldo sewa dibayar dimuka akan menjadi 0.

Contoh # 2

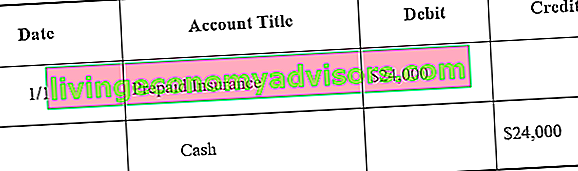

Setelah menandatangani perjanjian sewa satu tahun untuk gudang tersebut, perusahaan juga membeli asuransi untuk gudang tersebut. Perusahaan membayar $ 24.000 tunai di muka untuk polis asuransi 12 bulan untuk gudang tersebut.

Entri jurnal awal untuk Perusahaan A adalah sebagai berikut:

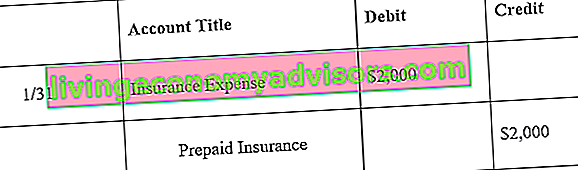

Pada akhir satu bulan, Perusahaan A akan menghabiskan satu bulan polis asuransinya. Oleh karena itu, asuransi prabayar harus disesuaikan:

Catatan: Satu bulan setara dengan $ 2.000 ($ 24.000 x 1/12) dalam polis asuransi.

Jurnal penyesuaian dilakukan setiap bulan, dan pada akhir tahun, ketika polis asuransi tidak memiliki manfaat ekonomi di masa depan, saldo asuransi prabayar akan menjadi 0.

Pengaruh Biaya Dibayar di Muka atas Laporan Keuangan

Entri jurnal awal untuk biaya dibayar dimuka tidak mempengaruhi laporan keuangan perusahaan. Tiga Laporan Keuangan Ketiga laporan keuangan tersebut adalah laporan laba rugi, neraca, dan laporan arus kas. Ketiga pernyataan inti ini sangat rumit. Misalnya, lihat contoh pertama dari sewa prabayar. Entri jurnal awal untuk sewa prabayar adalah debet untuk sewa prabayar dan kredit ke kas. Ini adalah akun aset dan tidak menambah atau mengurangi neraca perusahaan. Ingatlah bahwa biaya prabayar dianggap sebagai aset karena memberikan manfaat ekonomi masa depan bagi perusahaan.

Entri jurnal penyesuaian untuk biaya prabayar, bagaimanapun, mempengaruhi laporan laba rugi dan neraca perusahaan. Lihat contoh pertama sewa prabayar. Jurnal penyesuaian pada tanggal 31 Januari akan mengakibatkan beban sebesar $ 10.000 (biaya sewa) dan penurunan aset sebesar $ 10.000 (sewa dibayar dimuka). Beban akan muncul di laporan laba rugi sementara penurunan sewa dibayar di muka sebesar $ 10.000 akan mengurangi aset di neraca sebesar $ 10.000.

Poin Penting

Biaya dibayar di muka adalah biaya masa depan yang dibayar di muka dan oleh karena itu diakui pada awalnya sebagai aset. Karena manfaat beban diakui, maka akun aset terkait dikurangi dan dibebankan. Oleh karena itu, Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas mencerminkan biaya yang belum kedaluwarsa dari biaya dibayar dimuka, sedangkan laporan laba rugi mencerminkan biaya kadaluwarsa. Jenis biaya prabayar yang paling umum adalah sewa prabayar dan asuransi prabayar.

Sumber Daya Lainnya

Finance menawarkan Financial Modeling & Valuation Analyst (FMVA) ™ Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan program sertifikasi Ferrari bagi mereka yang ingin meningkatkan karir mereka ke level berikutnya. Untuk terus belajar dan memajukan karier Anda, sumber daya Keuangan berikut akan membantu:

- Analisis Perilaku Biaya Analisis Perilaku Biaya Analisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam tingkat aktivitas organisasi. Biaya ini mungkin termasuk bahan langsung, tenaga kerja langsung, dan biaya overhead yang timbul dari pengembangan suatu produk.

- Struktur Biaya Struktur Biaya Struktur biaya mengacu pada jenis biaya yang dikeluarkan bisnis, dan biasanya terdiri dari biaya tetap dan variabel. Biaya tetap tetap tidak berubah

- Biaya Tetap dan Variabel Biaya Tetap dan Biaya Variabel adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut biaya tetap dan biaya variabel. Biaya tetap tidak berubah dengan kenaikan / penurunan dalam satuan volume produksi, sedangkan biaya variabel semata-mata tergantung

- Teori Akuntansi Keuangan Teori Akuntansi Keuangan Teori Akuntansi Keuangan menjelaskan "mengapa" di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan membantu Anda memahami prinsip-prinsip utama di balik Teori Akuntansi Keuangan