Laporan Laba Rugi (P&L), atau Laporan Laba Rugi Laporan Laba Rugi Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan untung dan rugi mereka selama periode waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. atau pernyataan operasi, adalah laporan keuangan Laporan Keuangan Diaudit Perusahaan publik diwajibkan oleh undang-undang untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan audit independen adalah untuk memberikan keyakinan bahwa manajemen telah menyajikan laporan keuangan yang bebas dari kesalahan material.Laporan keuangan yang diaudit membantu pembuat keputusan yang memberikan ringkasan pendapatan, pengeluaran, dan keuntungan / kerugian perusahaan selama periode waktu tertentu. Pernyataan P&L menunjukkan kemampuan perusahaan untuk menghasilkan penjualan, mengelola pengeluaran, dan menghasilkan laba. Ini disusun berdasarkan prinsip akuntansi yang mencakup pengakuan pendapatan, pencocokan, dan akrual, yang membuatnya berbeda dari laporan arus kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode waktu tertentu (misalnya, sebulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca.dan untung / rugi selama periode waktu tertentu. Pernyataan P&L menunjukkan kemampuan perusahaan untuk menghasilkan penjualan, mengelola pengeluaran, dan menghasilkan laba. Ini disusun berdasarkan prinsip akuntansi yang mencakup pengakuan pendapatan, pencocokan, dan akrual, yang membuatnya berbeda dari laporan arus kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode waktu tertentu (misalnya, satu bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca.dan untung / rugi selama periode waktu tertentu. Pernyataan P&L menunjukkan kemampuan perusahaan untuk menghasilkan penjualan, mengelola pengeluaran, dan menghasilkan laba. Ini disusun berdasarkan prinsip akuntansi yang mencakup pengakuan pendapatan, pencocokan, dan akrual, yang membuatnya berbeda dari laporan arus kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode waktu tertentu (misalnya, satu bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca.dan akrual, yang membuatnya berbeda dari laporan arus kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode tertentu waktu (misalnya, satu bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca.dan akrual, yang membuatnya berbeda dari laporan arus kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode tertentu waktu (misalnya, satu bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca.

Gambar: Fundamantals Analisis Keuangan Keuangan.

Struktur Laporan Laba Rugi

Laporan laba rugi perusahaan digambarkan selama periode waktu tertentu, biasanya sebulan, kuartal, atau tahun fiskal Tahun Fiskal (FY) Tahun fiskal (FY) adalah periode 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi dalam menyusun laporan keuangan tahunan. Sebuah Tahun Anggaran (FY) tidak harus mengikuti tahun kalender. Ini mungkin periode seperti 1 Oktober 2009 - 30 September 2010..

Kategori utama yang dapat ditemukan di P&L meliputi:

- Pendapatan Penjualan Pendapatan Pendapatan penjualan adalah pendapatan yang diterima suatu perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. (atau Penjualan)

- Harga Pokok Penjualan Harga Pokok Penjualan (COGS) Harga Pokok Penjualan (COGS) mengukur "biaya langsung" yang timbul dalam produksi barang atau jasa. Ini termasuk biaya material, biaya tenaga kerja langsung, dan biaya overhead pabrik langsung, dan berbanding lurus dengan pendapatan. Ketika pendapatan meningkat, lebih banyak sumber daya dibutuhkan untuk memproduksi barang atau jasa. COGS sering (atau Cost of Sales)

- Penjualan, Umum & Administrasi (SG&A SG&A SG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, periklanan, pemasaran, akuntansi, litigasi, perjalanan, makan, gaji manajemen, bonus, dan banyak lagi Kadang-kadang, ini juga termasuk biaya penyusutan) Beban

- Pemasaran dan Periklanan

- Teknologi

- Beban Bunga Beban Bunga Beban bunga timbul dari suatu perusahaan yang mendanai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi juga dapat dihitung melalui jadwal hutang. Jadwal harus menguraikan semua bagian utama dari hutang perusahaan di neracanya, dan menghitung bunga dengan mengalikan

- Akuntansi Pajak Untuk Pajak Penghasilan Pajak penghasilan dan pembukuannya adalah bidang utama keuangan perusahaan. Memiliki pemahaman konseptual tentang akuntansi untuk pajak penghasilan memungkinkan perusahaan untuk menjaga fleksibilitas keuangan. Pajak adalah bidang yang rumit untuk dinavigasi dan sering kali membingungkan bahkan analis keuangan yang paling terampil sekalipun.

- Pendapatan Bersih Pendapatan Bersih Pendapatan bersih adalah item baris kunci, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan baik di neraca dan laporan arus kas.

Contoh Laporan Laba Rugi (P&L)

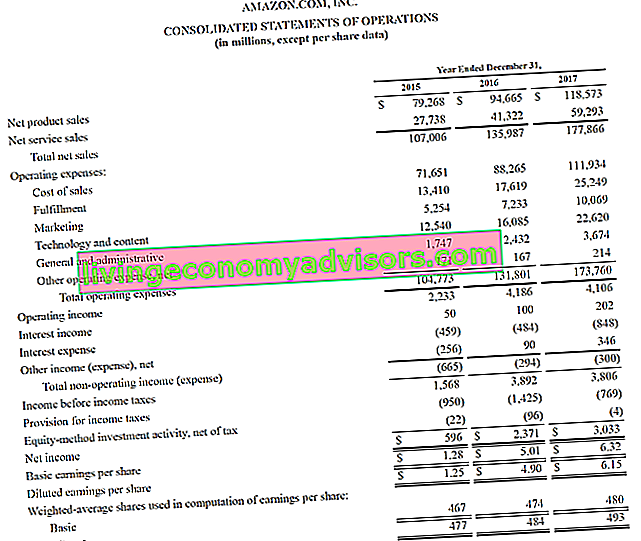

Di bawah ini adalah contoh pernyataan P&L Amazon 2015 - 2017, yang mereka sebut Pernyataan Operasi Konsolidasi. Untuk mempelajari cara menganalisis laporan keuangan ini, lihat Kursus Pemodelan Keuangan Lanjutan Keuangan di Amazon.

Sumber: amazon.com

Sumber: amazon.com

Gambar: Kursus Analisis Keuangan Amazon Keuangan.

Melihat contoh di atas, kita melihat bahwa Amazon membukukan laba $ 596 juta pada 2015, laba $ 2,4 miliar pada 2016, dan laba $ 3,0 miliar pada 2017.

Amazon memecah total pendapatannya menjadi penjualan produk dan penjualan layanan. Beban operasinya terdiri dari biaya penjualan, pemenuhan, pemasaran, teknologi, G&A SG&A SG&A mencakup semua biaya non-produksi yang dikeluarkan oleh suatu perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, periklanan, pemasaran, akuntansi, litigasi, perjalanan, makan, gaji manajemen, bonus, dan banyak lagi. Kadang-kadang, ini juga termasuk biaya penyusutan, dan lainnya. Pada poin ini, ini memberikan subtotal pada laporan Pendapatan Operasional, juga biasa disebut sebagai Earnings Before Interest and Taxes (EBIT) Panduan EBIT EBIT adalah singkatan dari Earnings Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelumnya. batas pemasukan. EBIT kadang-kadang juga disebut sebagai pendapatan operasional dan disebut ini karena 'ditemukan dengan mengurangi semua biaya operasi (biaya produksi dan non-produksi) dari pendapatan penjualan. .

Di bawah itu, beban bunga dan pajak dikurangkan untuk mencapai laba atau rugi bersih periode tersebut. Untuk mempelajari lebih lanjut, baca laporan tahunan Amazon.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template Excel gratis sekarang (lihat gambar di bawah)!

Akun Pendapatan vs Akun Pengeluaran

Ada dua kategori akun utama yang digunakan akuntan saat menyiapkan laporan laba rugi.

Tabel di bawah merangkum dua akun ini: pendapatan dan pengeluaran.

| Pendapatan | Pengeluaran |

|---|---|

| Pendapatan | Harga pokok penjualan |

| Penjualan | Pemasaran dan Periklanan |

| Pendapatan bunga | Penjualan, Umum & Administrasi |

| Keuntungan | Gaji, Manfaat & Upah |

| Biaya Dibebankan | Beban bunga |

| Komisi yang Diperoleh | Pertanggungan |

| Pendapatan sewa | Telekomunikasi |

| Biaya Profesional | |

| Pajak |

Dampak Prinsip Akuntansi pada Pernyataan P&L

Ini mungkin tidak terlihat jelas dengan melihat laporan untung dan rugi, tetapi angka akhir di bagian bawah (yaitu, total keuntungan atau total kerugian) mungkin sangat berbeda dari jumlah sebenarnya dari uang tunai yang dibuat atau hilang.

Faktor utama yang membuat perbedaan antara keuntungan dan perolehan uang adalah:

- Prinsip pengakuan pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan. Secara teoritis, ada beberapa titik waktu di mana pendapatan dapat diakui oleh perusahaan. - Pendapatan sering diakui sebelum kas diterima (yang menciptakan piutang Piutang Usaha Piutang Usaha (AR) merupakan penjualan kredit suatu bisnis, yang belum sepenuhnya dibayar oleh pelanggannya, aset lancar di neraca. Perusahaan mengizinkan mereka klien untuk membayar pada jangka waktu yang wajar dan diperpanjang, asalkan persyaratan disepakati. di neraca)

- Prinsip Pencocokan Prinsip Pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait dengannya. Pendapatan dan pengeluaran dicocokkan dengan laporan laba rugi untuk periode waktu tertentu (misalnya, satu tahun, kuartal, atau bulan). Contoh prinsip pencocokan - pengeluaran disesuaikan dengan pendapatan selama periode pendapatan tersebut diperoleh

- Prinsip Akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari periode waktu saat arus kas aktual dari transaksi tersebut diterima. Gagasan di balik prinsip akrual adalah bahwa peristiwa keuangan melibatkan pendapatan yang sesuai - pendapatan dan pengeluaran harus dicatat selama periode terjadinya, bukan ketika kas diterima, yang dapat membuat pendapatan dan pengeluaran berbeda secara material dari arus kas.

Di luar Pernyataan Untung dan Rugi

Analis harus melampaui laporan untung dan rugi untuk mendapatkan gambaran lengkap tentang kesehatan keuangan perusahaan. Untuk menilai bisnis dengan benar, penting juga untuk melihat neraca dan laporan arus kas.

# 1 Menganalisis Neraca

Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Assets = Liabilities + Equity menunjukkan aset, kewajiban, dan ekuitas perusahaan pada titik waktu tertentu. Potret posisi keuangan perusahaan ini penting untuk menilai:

- Basis aset perusahaan - kemampuan untuk menghasilkan pendapatan di masa depan

- Kewajiban - kewajiban masa depan yang harus dipenuhi perusahaan

- Modal Kerja Net Working Capital Net Working Capital (NWC) adalah selisih antara aktiva lancar perusahaan (bersih dari kas) dan kewajiban lancar (setelah dikurangi hutang) pada neraca. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek serta mendanai operasi bisnis. Posisi ideal adalah - posisi likuiditas jangka pendek perusahaan

- Struktur Modal Struktur Modal Struktur modal mengacu pada jumlah hutang dan / atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal perusahaan - bagaimana perusahaan dibiayai antara hutang dan ekuitas

# 2 Menganalisis Laporan Arus Kas

Laporan Arus Kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode waktu tertentu (misalnya, sebulan , kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca yang menunjukkan berapa banyak kas yang dihasilkan dan dikonsumsi perusahaan selama periode waktu tertentu. Ini terdiri dari tiga bagian: kas dari operasi, kas yang digunakan untuk berinvestasi, dan kas dari pembiayaan. Pernyataan ini penting untuk menilai:

- Kemampuan perusahaan untuk menghasilkan kas dari operasi Arus Kas dari Operasi Arus kas dari operasi adalah bagian dari laporan arus kas perusahaan yang mewakili jumlah kas yang dihasilkan perusahaan (atau konsumsi) dari menjalankan aktivitas operasinya selama periode waktu tertentu. Aktivitas operasi termasuk menghasilkan pendapatan, membayar biaya, dan mendanai modal kerja.

- Arus Kas Bebas Arus Kas Bebas (FCF) Arus Kas Bebas (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling diminati investor: kas yang tersedia didistribusikan dengan cara yang bijaksana

- Berapa banyak uang yang dikumpulkan (hutang dan atau ekuitas)

- Perubahan bersih dalam posisi kas selama periode tersebut

- Saldo kas awal dan akhir periode

Bagaimana Menganalisis Laporan Untung dan Rugi (P&L)

Salah satu tugas utama seorang analis keuangan profesional Sertifikasi FMVA®. Bergabung dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari adalah menganalisis P&L suatu perusahaan untuk membuat rekomendasi tentang kekuatan keuangan perusahaan, daya tarik berinvestasi di dalamnya, atau memperoleh seluruh bisnis.

Contoh analisis pernyataan P&L meliputi:

- Membandingkan tahun ke tahun YoY (Tahun ke Tahun) YoY adalah singkatan dari Tahun ke Tahun dan merupakan jenis analisis keuangan yang digunakan untuk membandingkan data deret waktu. Berguna untuk mengukur pertumbuhan, mendeteksi angka tren (analisis horizontal) serta benchmarking industri

- Melihat margin: margin laba kotor, margin EBITDA Marjin EBITDA Marjin EBITDA = EBITDA / Pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan yang dihasilkan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi. Panduan ini memiliki contoh dan templat yang dapat diunduh, margin operasi, margin laba bersih

- Analisis tren: apakah metrik meningkat atau memburuk

- Tingkat pengembalian: pengembalian ekuitas (ROE Return on Equity (ROE) Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil laba tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang saham (yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca karena laba bersih atau laba dibandingkan dengan ekuitas pemegang saham.), Pengembalian aset (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) adalah jenis metrik laba atas investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya. Rasio ini menunjukkan seberapa baik kinerja perusahaan dengan membandingkan laba (laba bersih) yang dihasilkannya dengan modal yang diinvestasikan dalam aset .)

- Metrik penilaian: EV / EBITDA EV / EBITDA EV / EBITDA digunakan dalam penilaian untuk membandingkan nilai bisnis serupa dengan mengevaluasi Nilai Perusahaan (EV) mereka ke beberapa EBITDA relatif terhadap rata-rata. Dalam panduan ini, kami akan memecah kelipatan EV / EBTIDA menjadi berbagai komponennya, dan memandu Anda cara menghitungnya selangkah demi selangkah, Rasio P / E Rasio Pendapatan Harga Rasio Pendapatan Harga (Rasio P / E) adalah hubungannya antara harga saham perusahaan dan laba per saham. Ini memberi investor pemahaman yang lebih baik tentang nilai perusahaan. P / E menunjukkan ekspektasi pasar dan merupakan harga yang harus Anda bayar per unit pendapatan saat ini (atau masa depan),Templat Rasio Pasar ke Buku (Harga ke Buku) Templat rasio pasar ke buku (harga ke buku) ini memungkinkan Anda menghitung rasio Pasar / Buku menggunakan kapitalisasi pasar dan nilai buku bersih. Rasio Market to Book (atau Price to Book ratio), adalah metrik penilaian keuangan yang digunakan untuk mengevaluasi nilai pasar perusahaan saat ini relatif terhadap nilai bukunya. Ma, dll

Penjelasan Video Laporan Untung dan Rugi

Di bawah ini adalah video penjelasan tentang bagaimana laporan laba rugi (laporan laba rugi) bekerja, komponen utama dari laporan, dan mengapa hal itu sangat penting bagi investor dan tim manajemen perusahaan.

Video: Kursus Analis Keuangan Gratis Keuangan.

Sumber daya tambahan

Terima kasih telah membaca panduan Keuangan untuk memahami laporan laba rugi. Finance adalah penyedia resmi sertifikasi Financial Modeling & Valuation Analyst (FMVA) ™ Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari dan dalam misi untuk membantu Anda memajukan karier. Dengan mengingat tujuan tersebut, sumber daya Keuangan tambahan ini akan sangat membantu:

- Template Untung dan Rugi Template Untung dan Rugi Template Untung dan Rugi gratis (template P&L) untuk diunduh. Buat laporan laba rugi Anda sendiri dengan versi bulanan dan tahunan di file Excel yang disediakan. Template P&L ini merangkum pendapatan dan pengeluaran perusahaan untuk periode waktu tertentu hingga mencapai laba bersih untuk periode tersebut.

- Template Laporan Pendapatan Template Laporan Pendapatan Template Laporan Pendapatan Gratis untuk diunduh. Buat laporan laba rugi Anda sendiri dengan templat tahunan dan bulanan di file Excel yang disediakan. File tersebut mencakup pendapatan, harga pokok penjualan, laba kotor, pemasaran, penjualan, G&A, gaji, upah, beban bunga, depresiasi, amortisasi, pajak, pendapatan bersih

- Bagaimana Menganalisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas.

- Panduan Pemodelan Keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi