Pernyataan rekonsiliasi bank adalah dokumen yang sesuai dengan saldo kas di neraca perusahaan. Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas dengan jumlah yang sesuai pada laporan banknya. Rekonsiliasi dua akun membantu menentukan apakah perubahan akuntansi diperlukan. Rekonsiliasi bank diselesaikan secara berkala untuk memastikan bahwa catatan kas perusahaan benar. Mereka juga membantu mendeteksi penipuan Skandal Akuntansi Teratas Dua dekade terakhir melihat beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang akibat bencana keuangan ini.Dalam hal ini dan manipulasi uang tunai apa pun.

Alasan Perbedaan Antara Laporan Bank dan Catatan Akuntansi Perusahaan

Ketika bank mengirim perusahaan laporan bank yang berisi saldo kas awal perusahaan Laporan Arus Kas Laporan Arus Kas (secara resmi disebut Laporan Arus Kas) berisi informasi tentang berapa banyak kas yang telah dihasilkan dan digunakan perusahaan selama periode tertentu. Ini berisi 3 bagian: uang tunai dari operasi, uang tunai dari investasi dan uang tunai dari pembiayaan. , transaksi selama periode tersebut, dan saldo kas akhir, hampir selalu saldo kas akhir bank dan saldo kas akhir perusahaan tidak sama. Beberapa alasan perbedaannya adalah:

- Deposit dalam perjalanan: Uang tunai dan cek yang telah diterima dan dicatat oleh perusahaan tetapi belum dicatat pada laporan bank.

- Cek yang beredar: Cek yang telah dikeluarkan oleh perusahaan kepada kreditor tetapi pembayarannya belum diproses.

- Biaya layanan bank: Bank memotong biaya untuk layanan yang mereka berikan kepada pelanggan tetapi jumlah ini biasanya relatif kecil.

- Pendapatan bunga: Bank membayar bunga pada beberapa rekening bank.

- Cek dana tidak mencukupi (NSF): Ketika pelanggan menyetorkan cek ke rekening tetapi rekening penerbit cek tidak cukup untuk membayar cek tersebut, bank mengurangi cek yang sebelumnya dikreditkan dari rekening pelanggan. Cek tersebut kemudian dikembalikan ke deposan sebagai cek NSF.

Saat ini, banyak perusahaan menggunakan perangkat lunak akuntansi khusus dalam rekonsiliasi bank untuk mengurangi jumlah pekerjaan dan penyesuaian yang diperlukan dan untuk mengaktifkan pembaruan waktu nyata.

Prosedur Rekonsiliasi Bank:

- Pada laporan bank, bandingkan daftar cek dan simpanan yang diterbitkan perusahaan dengan cek yang ditunjukkan pada laporan untuk mengidentifikasi cek dan simpanan yang tidak jelas dalam perjalanan.

- Dengan menggunakan saldo kas yang ditunjukkan pada laporan bank, tambahkan kembali setoran apa pun dalam perjalanan.

- Kurangi cek terutang.

- Ini akan memberikan saldo kas bank yang disesuaikan.

- Selanjutnya, gunakan saldo kas akhir perusahaan, tambahkan bunga yang diperoleh dan catatan jumlah piutang.

- Kurangi biaya layanan bank, denda, dan cek NSF. Ini akan sampai pada saldo kas perusahaan yang disesuaikan.

- Setelah rekonsiliasi, saldo bank yang disesuaikan harus sesuai dengan saldo kas akhir yang disesuaikan perusahaan.

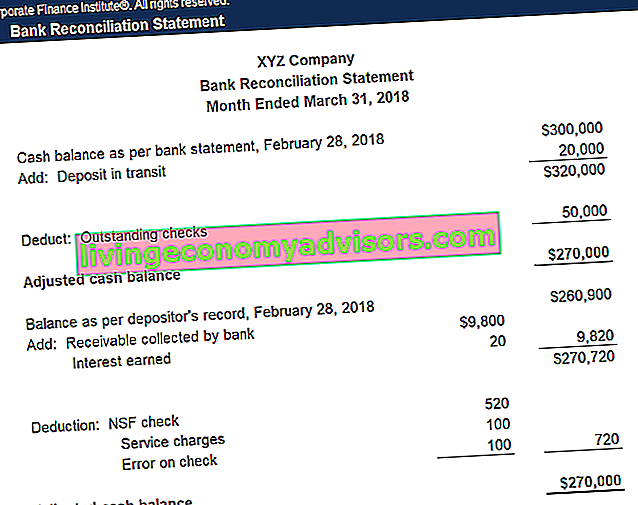

Contoh

Perusahaan XYZ menutup pembukuannya dan harus menyiapkan rekonsiliasi bank untuk hal-hal berikut:

- Laporan bank berisi saldo akhir $ 300.000 pada 28 Februari 2018, sedangkan buku besar perusahaan menunjukkan saldo akhir $ 260.900

- Laporan bank berisi biaya layanan $ 100 untuk pengoperasian akun

- Laporan bank berisi pendapatan bunga $ 20

- XYZ mengeluarkan cek senilai $ 50.000 yang belum dikliring oleh bank

- XYZ mendepositokan $ 20.000 tetapi ini tidak muncul di laporan mutasi bank

- Sebuah cek sejumlah $ 470 yang dikeluarkan untuk pemasok kantor salah dilaporkan dalam jurnal pembayaran tunai sebagai $ 370.

- Wesel tagih sebesar $ 9.800 telah dikumpulkan oleh bank.

- Sebuah cek sebesar $ 520 yang disimpan oleh perusahaan telah dibebankan kembali sebagai NSF.

| Jumlah | Penyesuaian ke Buku | |

|---|---|---|

| Saldo Bank Akhir | $ 300.000 | |

| Kurangi: Cek tidak jelas | - $ 50.000 | Tidak ada |

| Tambahkan: Setoran dalam perjalanan | + $ 20.000 | Tidak ada |

| Saldo Bank yang Disesuaikan | $ 270,000 | |

| Saldo Buku Akhir | $ 260.900 | |

| Dikurangi: Biaya layanan | - $ 100 | Beban debit, uang tunai kredit |

| Tambahkan: Pendapatan bunga | + $ 20 | Debit tunai, pendapatan bunga kredit |

| Kurangi: Kesalahan saat cek | - $ 100 | Beban debit, uang tunai kredit |

| Tambahkan: Piutang wesel | + $ 9.800 | Debit tunai, piutang nota kredit |

| Dikurangi: cek NSF | - $ 520 | Hutang piutang, kredit tunai |

| Saldo Buku yang Disesuaikan | $ 270,000 |

Pernyataan Rekonsiliasi Bank

Setelah mencatat entri jurnal untuk penyesuaian buku perusahaan, laporan rekonsiliasi bank harus dibuat untuk mencerminkan semua perubahan saldo kas untuk setiap bulan. Pernyataan ini digunakan oleh auditor untuk melakukan audit akhir tahun perusahaan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Video Penjelasan Rekonsiliasi Bank

Di bawah ini adalah penjelasan video tentang konsep dan prosedur rekonsiliasi bank, serta contoh untuk membantu Anda lebih memahami perhitungan saldo kas.

Bacaan Terkait

Finance adalah penyedia resmi Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan program sertifikasi Ferrari, yang dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia . Melalui kursus, pelatihan, dan latihan pemodelan keuangan, siapa pun di dunia ini dapat menjadi analis yang hebat.

Untuk terus memajukan karier Anda, sumber daya Keuangan tambahan di bawah ini akan berguna:

- 3 Model Pernyataan 3 Model Pernyataan Model pernyataan 3 menghubungkan laporan laba rugi, neraca, dan laporan arus kas menjadi satu model keuangan yang terhubung secara dinamis. Contoh, panduan

- Normalisasi Laporan Keuangan Normalisasi Laporan Keuangan normalisasi laporan keuangan melibatkan penyesuaian biaya non-berulang atau pendapatan dalam laporan keuangan atau metrik sehingga mereka hanya mencerminkan transaksi biasa perusahaan. Laporan keuangan sering kali berisi biaya yang bukan merupakan operasi bisnis normal perusahaan

- Laporan Keuangan Bank Laporan Keuangan Bank Laporan Keuangan Bank berbeda dengan non-bank dimana bank menggunakan leverage yang lebih besar dari bisnis lain dan memperoleh selisih (bunga) antara pinjaman dan simpanan. Panduan ini akan membahas item baris neraca dan laporan laba rugi yang dimiliki sebagian besar bank, bersama dengan contoh cara kerjanya

- Panduan Penilaian Arus Kas Utama Penilaian Panduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel-artikel ini akan mengajari Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskon (DCF), dan transaksi preseden, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas,