Net Profit Margin (juga dikenal sebagai "Profit Margin" atau "Net Profit Margin Ratio") adalah rasio keuangan Rasio Keuangan Rasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang perusahaan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari total pendapatannya. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh. Margin laba bersih sama dengan laba bersih (juga dikenal sebagai laba bersih) Laba Bersih Laba bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan dalam laporan neraca dan arus kas.dibagi dengan total pendapatan. Pendapatan Penjualan Pendapatan penjualan adalah pendapatan yang diterima perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. , dinyatakan sebagai persentase.

Rasio margin keuntungan yang khas dari suatu perusahaan dapat berbeda tergantung pada industri mana perusahaan tersebut berada. Sebagai Analis Keuangan Panduan Menjadi Analis Keuangan Bagaimana menjadi seorang analis keuangan. Ikuti panduan Keuangan tentang jaringan, resume, wawancara, keterampilan pemodelan keuangan dan banyak lagi. Kami telah membantu ribuan orang menjadi analis keuangan selama bertahun-tahun dan tahu persis apa yang diperlukan. , ini penting dalam analisis keuangan sehari-hari.

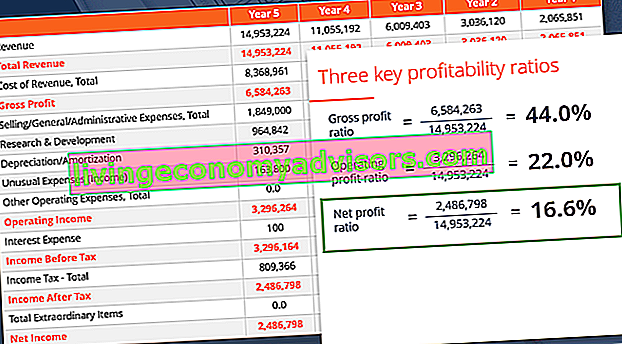

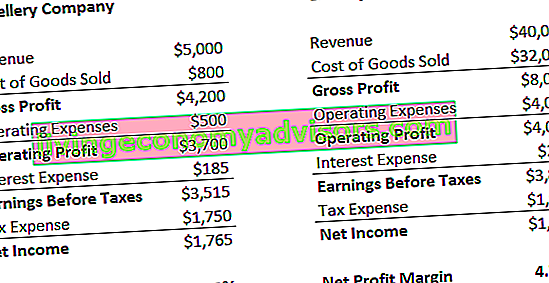

Sumber: Kursus Dasar-dasar Analisis Keuangan Keuangan.

Formula Margin Laba Bersih

Margin Laba Bersih = Laba Bersih ⁄ Total pendapatan x 100

Laba bersih Laba Bersih Laba bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan dalam laporan neraca dan arus kas. dihitung dengan mengurangi semua biaya perusahaan dari total pendapatannya. Hasil perhitungan margin keuntungan adalah persentase - misalnya, margin keuntungan 10% Margin Laba Dalam akuntansi dan keuangan, margin keuntungan adalah ukuran pendapatan perusahaan relatif terhadap pendapatannya. Tiga metrik margin keuntungan utama adalah laba kotor (pendapatan total dikurangi harga pokok penjualan (COGS)), laba operasi (pendapatan dikurangi COGS dan biaya operasi), dan laba bersih (pendapatan dikurangi semua biaya) berarti untuk setiap $ 1 pendapatan perusahaan menghasilkan laba bersih $ 0,10.Pendapatan mewakili total penjualan perusahaan dalam satu periode.

Contoh Perhitungan # 1

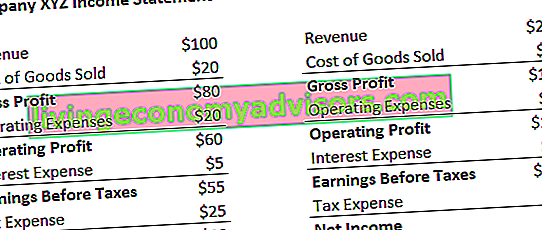

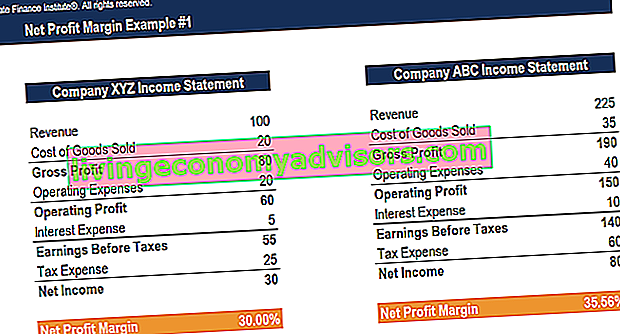

Perusahaan XYZ dan ABC keduanya beroperasi di industri yang sama. Perusahaan mana yang memiliki margin laba bersih lebih tinggi?

Langkah 1: Tuliskan rumusnya

Margin Laba Bersih = Laba / Pendapatan Bersih

Langkah 2: Hitung margin laba bersih untuk setiap perusahaan

Perusahaan XYZ:

Margin Laba Bersih = Laba / Pendapatan Bersih = $ 30 / $ 100 = 30%

Perusahaan ABC:

Margin Laba Bersih = Laba / Pendapatan Bersih = $ 80 / $ 225 = 35,56%

Perusahaan ABC memiliki margin laba bersih yang lebih tinggi.

Contoh Perhitungan # 2

Perusahaan A dan perusahaan B memiliki margin laba bersih masing-masing 12% dan 15%. Kedua perusahaan memperoleh $ 150 dalam pendapatan Penjualan Pendapatan Pendapatan penjualan adalah pendapatan yang diterima oleh sebuah perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. . Berapa laba bersih yang dihasilkan setiap perusahaan?

Langkah 1: Tuliskan rumusnya

Margin Laba Bersih = Laba / Pendapatan Bersih

Laba Bersih = Margin Bersih * Pendapatan

Langkah 2: Hitung laba bersih untuk setiap perusahaan

Perusahaan A:

Laba Bersih = Margin Bersih * Pendapatan = 12% * $ 150 = $ 18

Perusahaan B:

Laba Bersih = Margin Bersih * Pendapatan = 15% * $ 150 = $ 22,50

Contoh Perhitungan # 3

Perusahaan A dan B memperoleh laba bersih masing-masing $ 83,50 dan $ 67,22. Kedua perusahaan memiliki margin laba bersih 18,22%. Berapa pendapatan yang diperoleh setiap perusahaan?

Langkah 1: Tuliskan rumusnya

Margin Laba Bersih = Laba / Pendapatan Bersih

Pendapatan = Laba Bersih / Margin Laba Bersih

Langkah 2: Hitung pendapatan untuk setiap perusahaan

Perusahaan A:

Pendapatan = $ 83,50 / 18,22% = $ 458,29

Perusahaan B:

Pendapatan = $ 67,22 / 18,22% = $ 368,94

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Video Penjelasan tentang margin Laba Bersih

Di bawah ini adalah penjelasan video dari Kursus Dasar-dasar Analisis Keuangan Keuangan tentang bagaimana margin laba bersih dihitung dan apa artinya ketika menganalisis kinerja perusahaan.

Dapatkan lebih banyak video tutorial di Program Pelatihan Analis Keuangan Keuangan Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari.

Memahami Rasio

Rasio margin laba bersih digunakan untuk menggambarkan kemampuan perusahaan dalam menghasilkan laba dan mempertimbangkan beberapa skenario, seperti peningkatan biaya yang dianggap tidak efektif. Ini digunakan secara luas dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. dan valuasi perusahaan. Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan.

Margin laba bersih adalah indikator kuat dari kesuksesan perusahaan secara keseluruhan dan biasanya dinyatakan sebagai persentase. Namun, perlu diingat bahwa satu angka dalam laporan perusahaan jarang cukup untuk menunjukkan kinerja perusahaan secara keseluruhan. Peningkatan pendapatan dapat menyebabkan kerugian jika diikuti dengan peningkatan biaya. Di sisi lain, penurunan pendapatan, yang diikuti dengan kontrol yang ketat atas biaya, dapat meningkatkan laba perusahaan.

Metrik keuangan umum lainnya adalah EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pengurangan bersih ini dibuat. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, Contoh, dan Laba Kotor Laba Kotor Laba kotor adalah laba langsung yang tersisa setelah dikurangi harga pokok penjualan, atau "harga pokok penjualan", dari pendapatan penjualan. Ini digunakan untuk menghitung margin laba kotor dan merupakan angka laba awal yang tercantum pada laporan laba rugi perusahaan. Laba kotor dihitung sebelum laba operasi atau laba bersih. .

Margin laba bersih yang tinggi berarti bahwa perusahaan dapat secara efektif mengendalikan biaya dan / atau menyediakan barang atau jasa dengan harga yang jauh lebih tinggi daripada biayanya. Oleh karena itu, rasio yang tinggi dapat dihasilkan dari:

- Manajemen yang efisien

- Biaya rendah (pengeluaran)

- Strategi penetapan harga yang kuat

Margin laba bersih yang rendah berarti perusahaan menggunakan struktur biaya yang tidak efektif dan / atau strategi penetapan harga yang buruk. Oleh karena itu, rasio yang rendah dapat dihasilkan dari:

- Manajemen yang tidak efisien

- Biaya tinggi (pengeluaran)

- Strategi penetapan harga yang lemah

Investor perlu mengambil angka dari rasio margin keuntungan sebagai indikator keseluruhan kinerja profitabilitas perusahaan Rasio Profitabilitas Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan suatu perusahaan dalam menghasilkan pendapatan (laba) relatif terhadap pendapatan, keseimbangan aset lembar, biaya operasi, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba dan memulai penelitian lebih dalam tentang penyebab kenaikan atau penurunan profitabilitas sesuai kebutuhan.

Batasan Rasio Margin Laba Bersih

Saat menghitung rasio margin laba bersih, Panduan analis untuk Menjadi Analis Keuangan Bagaimana menjadi seorang analis keuangan. Ikuti panduan Keuangan tentang jaringan, resume, wawancara, keterampilan pemodelan keuangan dan banyak lagi. Kami telah membantu ribuan orang menjadi analis keuangan selama bertahun-tahun dan tahu persis apa yang diperlukan. biasanya membandingkan angka tersebut dengan perusahaan yang berbeda untuk menentukan bisnis mana yang berkinerja terbaik.

Meskipun ini adalah praktik umum, rasio margin laba bersih dapat sangat berbeda antara perusahaan di industri yang berbeda. Misalnya, perusahaan di industri otomotif mungkin melaporkan rasio margin keuntungan yang tinggi tetapi pendapatan yang lebih rendah dibandingkan dengan perusahaan di industri makanan. Sebuah perusahaan di industri makanan mungkin menunjukkan rasio margin keuntungan yang lebih rendah, tetapi pendapatan yang lebih tinggi.

Disarankan untuk membandingkan hanya perusahaan di sektor yang sama dengan model bisnis serupa.

Keterbatasan lainnya termasuk kemungkinan salah menafsirkan rasio margin keuntungan dan angka arus kas. Margin laba bersih yang rendah tidak selalu menunjukkan perusahaan berkinerja buruk. Juga, margin laba bersih yang tinggi tidak selalu berarti arus kas yang tinggi. Arus Kas Arus Kas (CF) adalah kenaikan atau penurunan jumlah uang yang dimiliki bisnis, institusi, atau individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis CF.

Contoh Batasan # 1 - Membandingkan Perusahaan

Perusahaan perhiasan yang menjual beberapa produk mahal mungkin memiliki margin keuntungan yang jauh lebih tinggi dibandingkan dengan toko grosir yang menjual banyak produk murah.

Tidaklah tepat untuk membandingkan margin untuk kedua perusahaan ini, karena operasi mereka sangat berbeda.

Contoh Batasan # 2 - Perusahaan dengan Hutang

Jika perusahaan memiliki leverage keuangan yang lebih tinggi, Financial Leverage Financial leverage mengacu pada jumlah uang pinjaman yang digunakan untuk membeli aset dengan harapan pendapatan dari aset baru akan melebihi biaya pinjaman. dari yang lain, maka perusahaan dengan lebih banyak pembiayaan hutang mungkin memiliki margin laba bersih yang lebih kecil karena biaya bunga yang lebih tinggi. Hal ini berdampak negatif terhadap laba bersih, sehingga menurunkan margin laba bersih bagi perusahaan.

Contoh Batasan # 3 - Beban Penyusutan

Perusahaan dengan PP&E (Properti, Pabrik, dan Peralatan) PP&E (Properti, Pabrik, dan Peralatan) yang tinggi PP&E (Properti, Pabrik, dan Peralatan) adalah salah satu aset tidak lancar inti yang terdapat di neraca. PP&E dipengaruhi oleh Belanja Modal, Depresiasi, dan Akuisisi / Pelepasan aset tetap. Aset ini memainkan peran kunci dalam perencanaan keuangan dan analisis operasi perusahaan dan aset pengeluaran masa depan akan dipengaruhi oleh biaya penyusutan yang lebih tinggi, menurunkan marjin laba bersih perusahaan. Ini mungkin menyesatkan karena perusahaan dapat memiliki arus kas yang signifikan tetapi mungkin tampak lebih rendah karena margin laba yang lebih rendah.

Contoh Batasan # 4 - Manipulasi Keuntungan

Manajemen dapat mengurangi pengeluaran jangka panjang (seperti penelitian dan pengembangan) untuk meningkatkan keuntungan mereka dalam jangka pendek. Hal ini dapat menyesatkan investor yang melihat margin bersih, karena perusahaan dapat meningkatkan marginnya untuk sementara.

Analisa keuangan

Menghitung margin bersih bisnis adalah bagian rutin dari analisis keuangan. Ini adalah bagian dari jenis analisis yang dikenal sebagai analisis vertikal, yang mengambil setiap item baris pada laporan laba rugi dan membaginya menjadi pendapatan. Untuk membandingkan margin sebuah perusahaan pada tahun ke tahun (YoY YoY (Tahun ke Tahun) YoY adalah singkatan dari Year over Year dan merupakan jenis analisis keuangan yang digunakan untuk membandingkan data deret waktu. Berguna untuk mengukur pertumbuhan, mendeteksi tren) dasar, analisis horizontal dilakukan. Untuk mempelajari lebih lanjut, baca Panduan gratis Keuangan untuk menganalisis laporan keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage,tingkat pengembalian dan profitabilitas. .

Untuk mempelajari lebih lanjut melalui kursus online, lihat berbagai topik kami seperti:

- Analisa keuangan

- Pemodelan keuangan

- Penilaian bisnis

Sumber daya tambahan

Terima kasih telah membaca panduan kami tentang rumus margin bersih. Finance adalah penyedia global resmi dari Financial Modeling and Valuation Analyst (FMVA) ™ FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan sertifikasi Ferrari, yang dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Jika Anda tertarik untuk memajukan karir Anda di bidang keuangan perusahaan, artikel ini akan membantu Anda dalam perjalanan:

- Margin Laba Kotor Laba Kotor Laba kotor adalah laba langsung yang tersisa setelah dikurangi harga pokok penjualan, atau "biaya penjualan", dari pendapatan penjualan. Ini digunakan untuk menghitung margin laba kotor dan merupakan angka laba awal yang tercantum pada laporan laba rugi perusahaan. Laba kotor dihitung sebelum laba operasi atau laba bersih.

- Marjin EBITDA Marjin EBITDA Marjin EBITDA = EBITDA / Pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan yang dihasilkan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi. Panduan ini memiliki contoh dan template yang dapat diunduh

- Panduan Penilaian Arus Kas Gratis Panduan penilaian gratis untuk mempelajari konsep paling penting sesuai kemampuan Anda. Artikel-artikel ini akan mengajari Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskon (DCF), dan transaksi preseden, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas,

- Panduan Pemodelan Keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi