Aset adalah sumber daya yang dimiliki atau dikendalikan oleh individu, korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh individu, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk keuntungan. Korporasi diizinkan untuk membuat kontrak, menuntut dan dituntut, memiliki aset, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan. , atau pemerintah dengan harapan akan menghasilkan nilai ekonomi yang positif. Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, beroperasi, dan tidak beroperasi. Mengidentifikasi dan mengklasifikasikan jenis aset dengan benar sangat penting untuk kelangsungan hidup perusahaan, khususnya solvabilitas dan risiko terkait.

Kerangka Standar Pelaporan Keuangan Internasional (IFRS) mendefinisikan aset sebagai berikut: "Aset adalah sumber daya yang dikendalikan oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan diharapkan mengalir ke perusahaan."

Contoh aset meliputi:

- Kas dan setara kas

- Piutang

- Inventory Inventory Inventory adalah akun aset lancar yang terdapat di neraca, yang terdiri dari semua bahan mentah, barang dalam penyelesaian, dan barang jadi yang telah diakumulasikan oleh perusahaan. Ini sering dianggap yang paling tidak likuid dari semua aset lancar - oleh karena itu, dikeluarkan dari pembilang dalam perhitungan rasio cepat.

- Investasi

- PPE (Properti, Pabrik, dan Peralatan) PP&E (Properti, Pabrik, dan Peralatan) PP&E (Properti, Pabrik, dan Peralatan) adalah salah satu aset tidak lancar inti yang terdapat di neraca. PP&E dipengaruhi oleh Belanja Modal, Depresiasi, dan Akuisisi / Pelepasan aset tetap. Aset ini memainkan peran penting dalam perencanaan keuangan dan analisis operasi perusahaan dan pengeluaran di masa depan

- Kendaraan

- Mebel

- Paten (aset tidak berwujud)

Properti dari suatu Aset

Ada tiga properti utama dari sebuah aset:

- Kepemilikan: Aset mewakili kepemilikan yang pada akhirnya dapat diubah menjadi kas dan setara kas

- Nilai Ekonomi: Aset memiliki nilai ekonomi dan dapat ditukar atau dijual

- Sumber Daya: Aset adalah sumber daya yang dapat digunakan untuk menghasilkan manfaat ekonomi di masa depan

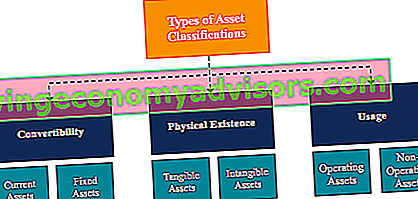

Klasifikasi Aset

Aset umumnya diklasifikasikan dalam tiga cara:

- Konvertibilitas: Mengklasifikasikan aset berdasarkan seberapa mudah mengubahnya menjadi uang tunai.

- Keberadaan Fisik: Mengklasifikasikan aset berdasarkan keberadaan fisiknya (dengan kata lain, aset berwujud vs. tidak berwujud).

- Penggunaan: Mengklasifikasikan aset berdasarkan penggunaan / tujuan operasi bisnisnya.

Klasifikasi Aset: Konvertibilitas

Jika aset diklasifikasikan berdasarkan konversinya menjadi kas, aset diklasifikasikan sebagai aset lancar atau aset tetap . Ekspresi alternatif dari konsep ini adalah aset jangka pendek vs. jangka panjang.

1. Aktiva Lancar

Aset lancar adalah aset yang dapat dengan mudah diubah menjadi kas dan setara kas (biasanya dalam satu tahun). Aset lancar juga disebut aset likuid dan contohnya adalah:

- Tunai

- Setara dengan uang tunai

- Deposito jangka pendek

- Piutang

- Inventaris

- Surat berharga

- Peralatan Kantor

2. Aset Tetap atau Tidak Lancar

Aset tidak lancar adalah aset yang tidak dapat dengan mudah dan mudah diubah menjadi kas dan setara kas. Aset tidak lancar juga disebut aset tetap, aset jangka panjang, atau aset keras. Contoh aset tidak lancar atau tetap meliputi:

- Tanah

- Bangunan

- Mesin

- Peralatan

- Paten

- Merek Dagang

Klasifikasi Aset: Eksistensi Fisik

Jika aset diklasifikasikan berdasarkan keberadaan fisiknya, aset tersebut diklasifikasikan sebagai aset berwujud atau aset tidak berwujud .

1. Aset Berwujud

Aset berwujud adalah aset dengan keberadaan fisik (kita dapat menyentuh, merasakan, dan melihatnya). Contoh aset berwujud meliputi:

- Tanah

- Bangunan

- Mesin

- Peralatan

- Tunai

- Peralatan Kantor

- Inventaris

- Surat berharga

2. Aset Tak Berwujud

Aset tidak berwujud adalah aset yang tidak memiliki keberadaan fisik. Contoh aset tidak berwujud meliputi:

- Niat baik

- Paten

- Merek

- Hak Cipta

- Merek Dagang

- Bertukar rahasia

- Lisensi dan izin

- Kekayaan intelektual perusahaan

Klasifikasi Aset: Penggunaan

Jika aset diklasifikasikan berdasarkan penggunaan atau tujuannya, aset diklasifikasikan sebagai aset operasi atau aset non-operasional.

1. Aset Operasi

Aset operasi adalah aset yang dibutuhkan dalam operasi bisnis sehari-hari. Dengan kata lain, aset operasi digunakan untuk menghasilkan pendapatan dari aktivitas bisnis inti perusahaan. Contoh aset operasi meliputi:

- Tunai

- Piutang

- Inventaris

- Bangunan

- Mesin

- Peralatan

- Paten

- Hak Cipta

- Niat baik

2. Aset Non Operasional

Aset non operasional merupakan aset yang tidak diperlukan untuk operasional bisnis sehari-hari namun tetap dapat menghasilkan pendapatan. Contoh aset non-operasional meliputi:

- Investasi jangka pendek

- Surat berharga

- Tanah kosong

- Pendapatan bunga dari deposito tetap

Pentingnya Klasifikasi Aset

Mengklasifikasikan aset penting untuk bisnis. Misalnya, memahami aset mana yang merupakan aset lancar dan mana yang merupakan aset tetap penting untuk memahami modal kerja bersih suatu perusahaan. Dalam skenario perusahaan dalam industri berisiko tinggi, memahami aset mana yang berwujud dan tidak berwujud membantu menilai solvabilitas dan risikonya.

Menentukan aset mana yang merupakan aset operasi dan aset mana yang merupakan aset non operasional penting dilakukan untuk memahami kontribusi pendapatan dari masing-masing aset, serta dalam menentukan persentase pendapatan perusahaan yang berasal dari aktivitas bisnis intinya.

Bacaan Terkait

Kami harap Anda menikmati membaca panduan Keuangan untuk jenis aset. Finance adalah penyedia resmi Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan program sertifikasi Ferrari, yang dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia .

Untuk terus memajukan karier Anda, sumber daya tambahan di bawah ini akan berguna:

- Aset Teridentifikasi Bersih Aset Teridentifikasi Bersih Aset Teridentifikasi Bersih terdiri dari aset yang diperoleh dari suatu perusahaan yang nilainya dapat diukur, digunakan dalam M&A untuk Goodwill dan Alokasi Harga Pembelian.

- Efek-Efek Yang Dapat Dipasarkan Efek-efek yang dapat diperjualbelikan adalah instrumen keuangan jangka pendek yang tidak dibatasi, yang diterbitkan baik untuk efek ekuitas maupun untuk efek hutang dari perusahaan terbuka. Perusahaan penerbit menciptakan instrumen ini untuk tujuan penggalangan dana lebih lanjut untuk membiayai kegiatan bisnis dan ekspansi.

- Memproyeksikan Item Neraca Memproyeksikan Item Garis Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal bagian hutang dan laba bersih. Panduan ini menjelaskan cara menghitung

- Analisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas.