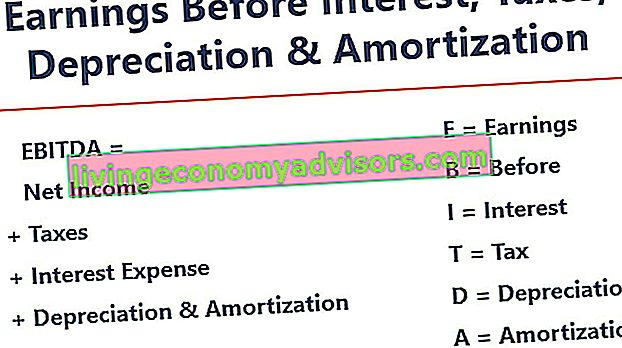

EBITDA adalah singkatan dari E arnings B efore I nterest, T axes, D epreciation, and A mortization dan merupakan metrik yang digunakan untuk mengevaluasi kinerja operasi perusahaan. Hal ini dapat dilihat sebagai proxy untuk arus kas Arus Kas Arus Kas (CF) adalah kenaikan atau penurunan jumlah uang yang dimiliki bisnis, institusi, atau individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis CF dari seluruh operasional perusahaan.

Gambar: Kursus Analisis Keuangan Keuangan.

Metrik EBITDA adalah variasi dari pendapatan operasional (Panduan EBIT EBIT EBIT adalah singkatan dari Earnings Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasi (biaya produksi dan non-produksi) dari pendapatan penjualan.) yang tidak termasuk biaya non-operasional dan biaya non-tunai tertentu. Tujuan pemotongan ini adalah untuk menghilangkan faktor-faktor yang menjadi pertimbangan pemilik bisnis, seperti pembiayaan hutang, struktur modal, metode penyusutan Beban Penyusutan Beban penyusutan digunakan untuk mengurangi nilai pabrik, properti, dan peralatan agar sesuai dengan penggunaannya, dan keausan, seiring waktu.Beban penyusutan digunakan untuk lebih mencerminkan biaya dan nilai aset jangka panjang yang berkaitan dengan pendapatan yang dihasilkannya. , dan pajak (sampai batas tertentu). Ini dapat digunakan untuk menampilkan kinerja keuangan perusahaan tanpa memperhitungkan struktur modalnya.

EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis. Pendapatan Bersih Pendapatan bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan dalam laporan neraca dan arus kas. dari operasi intinya sebelum pengaruh struktur modal, leverage, dan item non-tunai seperti depresiasi diperhitungkan.

Ini bukan metrik yang diakui yang digunakan oleh Standar IFRS IFRS Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan atau US GAAP. Faktanya, investor tertentu seperti Warren Buffet memiliki penghinaan khusus terhadap Warren Buffett - EBITDA Warren Buffett terkenal karena tidak menyukai EBITDA. Warren Buffett dikreditkan karena mengatakan "Apakah menurut manajemen peri gigi membayar CapEx?" Untuk metrik ini, karena metrik ini tidak memperhitungkan depresiasi aset perusahaan. Misalnya, jika perusahaan memiliki sejumlah besar peralatan yang dapat didepresiasi (dan sehingga jumlah biaya depresiasi yang tinggi),maka biaya pemeliharaan dan pemeliharaan aset modal ini tidak diambil.

Formula EBITDA

Berikut rumus penghitungan EBITDA:

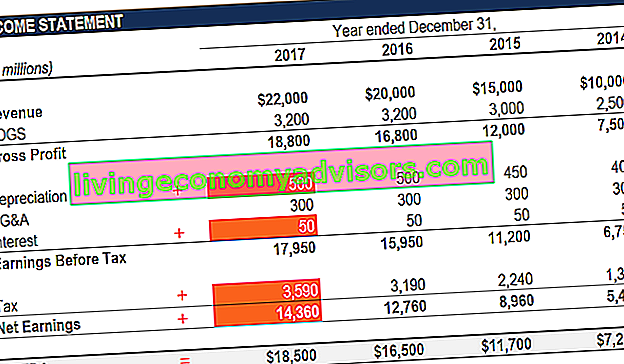

EBITDA = Pendapatan Bersih + Bunga + Pajak + Depresiasi + Amortisasi

ATAU

EBITDA = Laba Operasi + Depresiasi + Amortisasi

Berikut penjelasan masing-masing komponen rumus:

Bunga

Beban Bunga Beban bunga timbul dari perusahaan yang mendanai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi juga dapat dihitung melalui jadwal hutang. Jadwal harus menguraikan semua bagian utama dari hutang perusahaan di neracanya, dan menghitung bunga dengan mengalikan yang dikeluarkan dari EBITDA, karena tergantung pada struktur pembiayaan perusahaan. Itu berasal dari uang yang dipinjam untuk mendanai kegiatan bisnisnya. Perusahaan yang berbeda memiliki struktur modal yang berbeda. Struktur Modal Struktur modal mengacu pada jumlah hutang dan / atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal perusahaan, menghasilkan beban bunga yang berbeda. Karenanya,lebih mudah untuk membandingkan kinerja relatif perusahaan dengan menambahkan kembali bunga dan mengabaikan dampak struktur modal pada bisnis. Perhatikan bahwa pembayaran bunga dapat dikurangkan dari pajak, yang berarti perusahaan dapat memanfaatkan manfaat ini dalam apa yang disebut perisai pajak perusahaan Perisai Pajak Perisai Pajak adalah pengurangan yang diizinkan dari penghasilan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini bergantung pada tarif pajak efektif untuk korporasi atau individu. Beban umum yang dapat dikurangkan termasuk depresiasi, amortisasi, pembayaran hipotek dan beban bunga.artinya perusahaan dapat memanfaatkan manfaat ini dalam apa yang disebut perisai pajak perusahaan Perisai Pajak Perisai Pajak adalah pengurangan yang diizinkan dari pendapatan kena pajak yang menghasilkan pengurangan pajak yang terhutang. Nilai perisai ini bergantung pada tarif pajak efektif untuk korporasi atau individu. Beban umum yang dapat dikurangkan termasuk depresiasi, amortisasi, pembayaran hipotek dan beban bunga.artinya perusahaan dapat memanfaatkan manfaat ini dalam apa yang disebut perisai pajak perusahaan Perisai Pajak Perisai Pajak adalah pengurangan yang diizinkan dari pendapatan kena pajak yang menghasilkan pengurangan pajak yang terhutang. Nilai perisai ini bergantung pada tarif pajak efektif untuk korporasi atau individu. Beban umum yang dapat dikurangkan termasuk depresiasi, amortisasi, pembayaran hipotek dan beban bunga.

Pajak

Akuntansi Pajak Untuk Pajak Penghasilan Pajak penghasilan dan pembukuannya adalah bidang utama keuangan perusahaan. Memiliki pemahaman konseptual tentang akuntansi untuk pajak penghasilan memungkinkan perusahaan untuk menjaga fleksibilitas keuangan. Pajak adalah bidang yang rumit untuk dinavigasi dan sering kali membingungkan bahkan analis keuangan yang paling terampil sekalipun. bervariasi dan bergantung pada wilayah tempat bisnis beroperasi. Mereka adalah fungsi dari aturan perpajakan, yang sebenarnya bukan bagian dari penilaian kinerja tim manajemen dan, dengan demikian, banyak analis keuangan Sertifikasi FMVA®. Bergabung dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari lebih suka menambahkannya kembali saat membandingkan bisnis.

Depresiasi & Amortisasi

Penyusutan Beban Penyusutan Beban penyusutan digunakan untuk mengurangi nilai pabrik, properti, dan peralatan agar sesuai dengan penggunaannya, dan aus, seiring waktu. Beban penyusutan digunakan untuk lebih mencerminkan biaya dan nilai aset jangka panjang yang berkaitan dengan pendapatan yang dihasilkannya. dan amortisasi (D&A) bergantung pada investasi historis yang telah dilakukan perusahaan dan bukan pada kinerja operasi bisnis saat ini. Perusahaan berinvestasi pada aset tetap jangka panjang Aset Jangka Panjang Aset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan biasanya memiliki masa manfaat lebih dari satu tahun. Aset semacam itu juga dapat dianggap sebagai "aset tetap", karena dapat berkontribusi pada sebagian besar biaya tetap perusahaan yang terkait dengan produksi.(seperti gedung atau kendaraan) yang kehilangan nilai karena keausan. Beban penyusutan didasarkan pada bagian dari aset tetap berwujud perusahaan yang memburuk. Beban amortisasi terjadi jika aset tersebut tidak berwujud. Aset Tak Berwujud Aset Tak Berwujud Menurut IFRS, aset tak berwujud adalah aset nonmoneter yang dapat diidentifikasi tanpa substansi fisik. Seperti semua aset, aset tidak berwujud adalah aset yang diharapkan dapat menghasilkan keuntungan ekonomi bagi perusahaan di masa depan. Sebagai aset jangka panjang, ekspektasi ini melampaui satu tahun. seperti paten diamortisasi karena memiliki masa manfaat terbatas (perlindungan kompetitif) sebelum habis masa berlakunya.Beban amortisasi terjadi jika aset tersebut tidak berwujud. Aset Tak Berwujud Aset Tak Berwujud Menurut IFRS, aset tak berwujud adalah aset nonmoneter yang dapat diidentifikasi tanpa substansi fisik. Seperti semua aset, aset tidak berwujud adalah aset yang diharapkan dapat menghasilkan keuntungan ekonomi bagi perusahaan di masa depan. Sebagai aset jangka panjang, ekspektasi ini melampaui satu tahun. seperti paten diamortisasi karena memiliki masa manfaat terbatas (perlindungan kompetitif) sebelum habis masa berlakunya.Beban amortisasi terjadi jika aset tersebut tidak berwujud. Aset Tak Berwujud Aset Tak Berwujud Menurut IFRS, aset tak berwujud adalah aset nonmoneter yang dapat diidentifikasi tanpa substansi fisik. Seperti semua aset, aset tidak berwujud adalah aset yang diharapkan dapat menghasilkan keuntungan ekonomi bagi perusahaan di masa depan. Sebagai aset jangka panjang, ekspektasi ini melampaui satu tahun. seperti paten diamortisasi karena memiliki masa manfaat terbatas (perlindungan kompetitif) sebelum habis masa berlakunya.seperti paten diamortisasi karena memiliki masa manfaat terbatas (perlindungan kompetitif) sebelum habis masa berlakunya.seperti paten diamortisasi karena memiliki masa manfaat terbatas (perlindungan kompetitif) sebelum habis masa berlakunya.

D&A sangat dipengaruhi oleh asumsi mengenai masa manfaat ekonomi, nilai sisa, Nilai Salvage Nilai sisa adalah perkiraan jumlah nilai suatu aset pada akhir masa manfaatnya. Nilai sisa juga dikenal sebagai nilai sisa atau nilai sisa, dan digunakan dalam menghitung biaya penyusutan. Nilainya bergantung pada berapa lama perusahaan mengharapkan untuk menggunakan aset dan seberapa keras aset tersebut digunakan. Misalnya, jika a dan metode penyusutan Metode Penyusutan Jenis yang paling umum dari metode penyusutan termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah tahun digit. Ada berbagai rumus untuk menghitung penyusutan aset. Beban penyusutan digunakan dalam akuntansi untuk mengalokasikan biaya perolehan aset berwujud selama masa manfaatnya. bekas. Karena ini,analis mungkin menemukan bahwa pendapatan operasional berbeda dari apa yang mereka anggap seharusnya, dan oleh karena itu D&A ditarik dari perhitungan EBITDA.

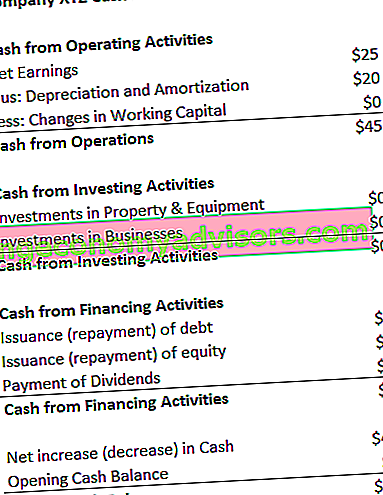

Beban D&A dapat ditemukan di laporan arus kas perusahaan di bawah kas dari aktivitas operasi Arus Kas Operasi Arus Kas Operasi (OCF) adalah jumlah kas yang dihasilkan oleh aktivitas operasi reguler bisnis dalam periode waktu tertentu. Rumus arus kas operasi adalah laba bersih (di bagian bawah laporan laba rugi), ditambah item non tunai, ditambah penyesuaian untuk perubahan di bagian modal kerja. Karena depresiasi dan amortisasi adalah beban non tunai. Beban Non Tunai Beban non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskan mereka untuk dicatat meskipun sebenarnya tidak dibayar dengan uang tunai. , itu ditambahkan kembali (biaya biasanya angka positif untuk alasan ini) sementara pada laporan arus kas.

Contoh: Beban depresiasi dan amortisasi untuk XYZ adalah $ 20.

Mengapa Menggunakan EBITDA?

Metrik EBITDA biasanya digunakan sebagai proksi arus kas Arus Kas Arus Kas (CF) adalah kenaikan atau penurunan jumlah uang yang dimiliki bisnis, institusi, atau individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis CF. Ini dapat memberi analis perkiraan cepat dari nilai perusahaan, serta kisaran penilaian dengan mengalikannya dengan penilaian beberapa EBITDA Beberapa EBITDA multipel adalah rasio keuangan yang membandingkan Nilai Perusahaan perusahaan dengan EBITDA tahunannya. Kelipatan ini digunakan untuk menentukan nilai perusahaan dan membandingkannya dengan nilai bisnis lain yang serupa. Beberapa EBITDA perusahaan memberikan rasio yang dinormalisasi untuk perbedaan dalam struktur modal,diperoleh dari laporan penelitian ekuitas Laporan Penelitian Ekuitas Laporan penelitian ekuitas adalah dokumen yang disiapkan oleh seorang analis yang memberikan rekomendasi bagi investor untuk membeli, menahan, atau menjual saham suatu perusahaan. , transaksi industri, atau Proses M&A Akuisisi Penggabungan M&A Panduan ini memandu Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi dan kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi.Sebuah Proses Panduan ini membawa Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi dan kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi.A Proses Panduan ini membawa Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi dan kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi.

Selain itu, ketika sebuah perusahaan tidak menghasilkan laba, Laba Bersih, Pendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan baik di neraca dan laporan arus kas. , investor dapat beralih ke EBITDA untuk mengevaluasi perusahaan. Banyak perusahaan ekuitas swasta menggunakan metrik ini karena sangat baik untuk membandingkan perusahaan serupa di industri yang sama. Pemilik bisnis menggunakannya untuk membandingkan kinerja mereka dengan pesaing mereka.

Kekurangan

EBITDA tidak diakui oleh GAAP atau IFRS Standar IFRS Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan. Beberapa skeptis (seperti Warren Buffett Warren Buffett - EBITDA Warren Buffett terkenal karena tidak menyukai EBITDA. Warren Buffett dikreditkan karena mengatakan "Apakah manajemen berpikir peri gigi membayar untuk CapEx?") Menggunakannya karena itu menampilkan perusahaan seolah-olah itu tidak pernah membayar bunga atau pajak,dan itu menunjukkan aset tidak pernah kehilangan nilai alaminya dari waktu ke waktu (tidak ada depresiasi atau Belanja Modal Belanja Modal Belanja modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, perbaikan, atau pemeliharaan aset jangka panjang untuk meningkatkan efisiensi atau kapasitas perusahaan. Aset jangka panjang biasanya berbentuk fisik dan memiliki masa manfaat lebih dari satu periode akuntansi. dikurangkan).

Misalnya, perusahaan manufaktur yang tumbuh cepat mungkin menunjukkan peningkatan penjualan dan EBITDA dari tahun ke tahun (YoY YoY (Tahun ke Tahun) YoY adalah singkatan dari Year over Year dan merupakan jenis analisis keuangan yang digunakan untuk membandingkan data deret waktu. Berguna untuk mengukur pertumbuhan , mendeteksi tren). Untuk berkembang pesat, ia memperoleh banyak aset tetap dari waktu ke waktu dan semuanya didanai dengan hutang. Meskipun tampaknya perusahaan memiliki pertumbuhan top-line yang kuat, investor juga harus melihat metrik lain, seperti pengeluaran modal, arus kas, dan laba bersih.

Video Penjelasan EBITDA

Di bawah ini adalah video tutorial singkat tentang Penghasilan Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi. Pelajaran singkat akan mencakup berbagai cara untuk menghitungnya dan memberikan beberapa contoh sederhana untuk dikerjakan.

Video: Program Pelatihan Analis Keuangan Keuangan Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari.

EBITDA yang Digunakan dalam Penilaian (EV / EBITDA Multiple)

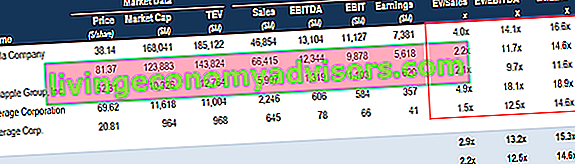

Saat membandingkan dua perusahaan, rasio Enterprise Value / EBITDA EV / EBITDA EV / EBITDA digunakan dalam penilaian untuk membandingkan nilai bisnis serupa dengan mengevaluasi Enterprise Value (EV) dan beberapa EBITDA relatif terhadap rata-rata. Dalam panduan ini, kami akan menguraikan kelipatan EV / EBTIDA ke dalam berbagai komponennya, dan memandu Anda cara menghitungnya selangkah demi selangkah dapat digunakan untuk memberikan gambaran umum kepada investor tentang apakah suatu perusahaan dinilai terlalu tinggi (rasio tinggi) atau terlalu rendah. (rasio rendah). Penting untuk membandingkan perusahaan yang memiliki sifat serupa (industri, operasi, pelanggan, margin, tingkat pertumbuhan yang sama, dll.), Karena industri yang berbeda memiliki rasio rata-rata yang sangat berbeda (rasio tinggi untuk industri dengan pertumbuhan tinggi, rasio rendah untuk pertumbuhan rendah industri).

Metrik ini banyak digunakan dalam penilaian bisnis. Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan dan ditemukan dengan membagi nilai perusahaan dengan EBITDA.

Gambar: Kursus Penilaian Bisnis Keuangan.

EV / EBITDA Contoh:

Perusahaan ABC dan Perusahaan XYZ bersaing dengan toko grosir yang beroperasi di New York. ABC memiliki nilai perusahaan $ 200 juta dan EBITDA $ 10 juta, sedangkan perusahaan XYZ memiliki nilai perusahaan Nilai Perusahaan Nilai Perusahaan, atau Nilai Perusahaan, adalah seluruh nilai perusahaan sama dengan nilai ekuitasnya, ditambah hutang bersih, ditambah hak minoritas, digunakan dalam penilaian. Ini melihat seluruh nilai pasar daripada hanya nilai ekuitas, jadi semua kepentingan kepemilikan dan klaim aset dari hutang dan ekuitas disertakan. sebesar $ 300 juta dan EBITDA $ 30 juta. Perusahaan manakah yang dinilai terlalu rendah berdasarkan EV / EBITDA?

Perusahaan ABC: Perusahaan XYZ:

EV = $ 200 juta EV = $ 300 juta

EBITDA = $ 10 juta EBITDA = $ 30 juta

EV / EBITDA = $ 200 juta / $ 10 juta = 20x EV / EBITDA = $ 300 juta / $ 30 juta = 10x

Secara EV / EBITDA, perusahaan XYZ dinilai undervalued karena memiliki rasio yang lebih rendah.

EBITDA dalam Pemodelan Keuangan

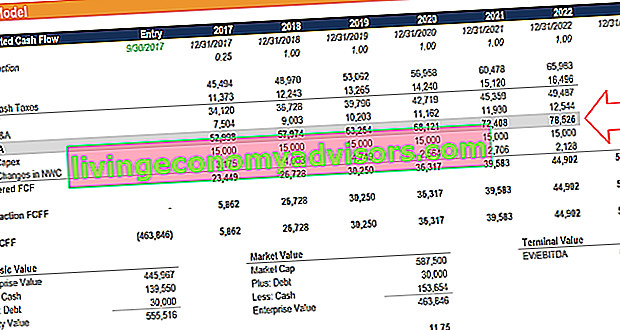

EBITDA sering digunakan dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. sebagai titik awal untuk menghitung arus kas bebas tanpa leverage. Penghasilan sebelum bunga, pajak, depresiasi, dan amortisasi adalah metrik yang sering direferensikan di bidang keuangan sehingga berguna untuk menggunakannya sebagai titik referensi, meskipun model keuangan hanya menilai bisnis berdasarkan arus kas bebas Arus Kas Bebas (FCF) Arus Kas Bebas (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling diminati investor: uang tunai yang tersedia didistribusikan dengan cara yang bijaksana.

Gambar: Kursus pemodelan keuangan berbasis video Keuangan.

Contoh Perhitungan # 1

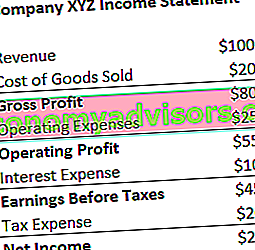

Perusahaan XYZ memperhitungkan biaya penyusutan dan amortisasi $ 20 mereka sebagai bagian dari biaya operasi mereka. Hitung Pendapatan mereka Sebelum Penyusutan dan Amortisasi Pajak Bunga:

EBITDA = Pendapatan Bersih + Beban Pajak + Beban Bunga + Beban Depresiasi & Amortisasi

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = Pendapatan - Harga Pokok Penjualan - Beban Operasional + Beban Penyusutan & Amortisasi

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Contoh Perhitungan # 2

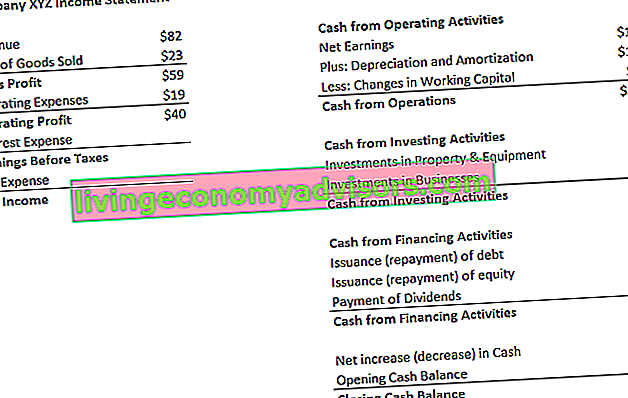

Beban penyusutan dan amortisasi Perusahaan XYZ timbul dari penggunaan mesin mereka yang mengemas permen yang mereka jual. Mereka membayar bunga 5% kepada debtholders dan memiliki tarif pajak 50%. Apa Pendapatan XYZ Sebelum Penyusutan dan Amortisasi Pajak Bunga?

Langkah Pertama: Isi template Laporan Laba Rugi Template Laporan Penghasilan Gratis untuk diunduh. Buat laporan laba rugi Anda sendiri dengan templat tahunan dan bulanan di file Excel yang disediakan. File tersebut mencakup pendapatan, harga pokok penjualan, laba kotor, pemasaran, penjualan, G&A, gaji, upah, beban bunga, depresiasi, amortisasi, pajak, pendapatan bersih

Beban bunga = 5% * $ 40 (laba operasi) = $ 2

Laba Sebelum Pajak = $ 40 (laba operasi) - $ 2 (beban bunga) = $ 38

Beban Pajak = $ 38 (penghasilan sebelum pajak) * 50% = $ 19

Penghasilan Bersih = $ 38 (penghasilan sebelum pajak) - $ 19 (beban pajak) = $ 19

* Catatan: laba bersih juga dapat ditemukan dalam Laporan Arus Kas, di atas beban penyusutan dan amortisasi.

Langkah Kedua: Temukan biaya penyusutan dan amortisasi

Dalam Laporan Arus Kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode waktu tertentu (misalnya, a bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca, biayanya tercatat $ 12.

Karena biaya dikaitkan dengan mesin yang mengemas permen mereka (aset yang terdepresiasi secara langsung membantu produksi persediaan), biaya tersebut akan menjadi bagian dari harga pokok penjualan (COGS) Harga Pokok Penjualan (COGS) Harga Pokok Penjualan ( COGS) mengukur "biaya langsung" yang timbul dalam produksi barang atau jasa apa pun. Ini termasuk biaya material, biaya tenaga kerja langsung, dan biaya overhead pabrik langsung, dan berbanding lurus dengan pendapatan. Ketika pendapatan meningkat, lebih banyak sumber daya dibutuhkan untuk memproduksi barang atau jasa. COGS sering.

Langkah Ketiga: Hitung Pendapatan Sebelum Pajak Bunga Depresiasi dan Amortisasi

EBITDA = Pendapatan Bersih + Beban Pajak + Beban Bunga + Beban Depresiasi & Amortisasi

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = Pendapatan - Harga Pokok Penjualan - Beban Operasional + Beban Penyusutan & Amortisasi

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Sumber Daya Lainnya

Kami berharap ini menjadi panduan yang bermanfaat untuk EBITDA - Pendapatan Sebelum Pajak Bunga, Depresiasi dan Amortisasi. Jika Anda mencari karir di bidang keuangan perusahaan, ini adalah metrik yang akan sering Anda dengar. Untuk terus mempelajari lebih lanjut, kami sangat merekomendasikan sumber daya Keuangan tambahan ini:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam keuangan dan penilaian perusahaan. Ada perbedaan penting, pro / kontra untuk dipahami. EBIT adalah singkatan dari: Earnings Before Interest and Taxes. EBITDA adalah singkatan dari: Earnings Before Interest, Taxes, Depreciation, and Amortization. Contoh, dan

- Metode penilaian Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan.

- Panduan pemodelan keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi

- Bagaimana menjadi analis keuangan yang hebat Panduan Analis Trifecta® Panduan utama tentang bagaimana menjadi seorang analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, yang disebut The Analyst Trifecta® terdiri dari analitik, presentasi & soft skill