Penilaian Perusahaan Swasta Metode Penilaian Ketika menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan adalah seperangkat prosedur yang digunakan untuk menilai kekayaan bersih perusahaan saat ini. Untuk perusahaan publik, ini relatif mudah: kita dapat mengambil kembali saham perusahaan Stock What is a stock? Seorang individu yang memiliki saham di sebuah perusahaan disebut pemegang saham dan memenuhi syarat untuk mengklaim bagian dari sisa aset dan pendapatan perusahaan (jika perusahaan tersebut dibubarkan). Istilah "saham", "saham", dan "ekuitas" digunakan secara bergantian.harga dan jumlah saham yang beredar dari database seperti Google Finance. Nilai perusahaan publik, disebut juga kapitalisasi pasar, merupakan produk dari kedua nilai tersebut.

Pendekatan seperti itu, bagaimanapun, tidak akan berhasil dengan perusahaan swasta, karena informasi mengenai nilai saham mereka tidak terbuka untuk umum. Selain itu, karena perusahaan swasta sering tidak diharuskan untuk beroperasi dengan standar akuntansi dan pelaporan yang ketat yang mengatur perusahaan publik, laporan keuangan mereka mungkin tidak konsisten dan tidak standar, dan dengan demikian, lebih sulit untuk ditafsirkan.

Di sini, kami akan memperkenalkan tiga metode umum untuk menilai perusahaan swasta, menggunakan data yang tersedia untuk umum.

Untuk mempelajari lebih lanjut, baca tentang penilaian bisnis kami infografis Analisis DCF Infografis Bagaimana arus kas diskon (DCF) benar-benar bekerja. Infografis analisis DCF ini memandu melalui berbagai langkah yang terlibat dalam membangun model DCF di Excel. .

Metode Umum untuk Menilai Perusahaan Swasta

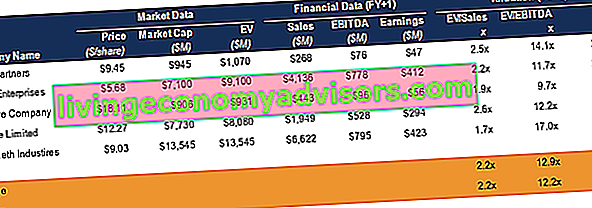

# 1 Analisis Perusahaan yang Dapat Dibandingkan (CCA)

Analisis Perusahaan Sebanding Analisis Perusahaan Sebanding Bagaimana melakukan Analisis Perusahaan Sebanding. Panduan ini menunjukkan kepada Anda langkah-demi-langkah bagaimana membangun analisis perusahaan yang sebanding ("Comps"), termasuk template gratis dan banyak contoh. Comps adalah metodologi penilaian relatif yang melihat rasio perusahaan publik yang serupa dan menggunakannya untuk memperoleh nilai dari bisnis lain (CCA) metode beroperasi dengan asumsi bahwa perusahaan serupa dalam industri yang sama memiliki kelipatan serupa Jenis Kelipatan Penilaian Ada banyak jenis dari penilaian kelipatan yang digunakan dalam analisis keuangan. Jenis kelipatan ini dapat dikategorikan sebagai kelipatan ekuitas dan kelipatan nilai perusahaan. Mereka digunakan dalam dua metode berbeda: analisis perusahaan yang sebanding (comps) atau transaksi preseden, (preseden). Lihat contoh cara menghitung.Ketika informasi keuangan perusahaan swasta tidak tersedia untuk umum, kami mencari perusahaan yang serupa dengan penilaian target kami dan menentukan nilai perusahaan target menggunakan kelipatan perusahaan yang sebanding. Ini adalah metode penilaian perusahaan swasta yang paling umum.

Untuk menerapkan metode ini, pertama-tama kami mengidentifikasi karakteristik perusahaan target dalam ukuran, industri, operasi, dll., Dan membentuk "kelompok rekan" perusahaan yang memiliki karakteristik serupa. Kami kemudian mengumpulkan kelipatan dari perusahaan-perusahaan ini dan menghitung rata-rata industri. Meskipun pilihan kelipatan dapat bergantung pada industri dan tahap pertumbuhan perusahaan, dengan ini kami memberikan contoh penilaian menggunakan EBITDA multipel EBITDA Beberapa EBITDA berganda adalah rasio keuangan yang membandingkan Nilai Perusahaan perusahaan dengan EBITDA tahunannya. Kelipatan ini digunakan untuk menentukan nilai perusahaan dan membandingkannya dengan nilai bisnis lain yang serupa. EBITDA kelipatan perusahaan memberikan rasio yang dinormalisasi untuk perbedaan dalam struktur modal, karena ini adalah salah satu kelipatan yang paling umum digunakan.

EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contohnya adalah laba bersih perusahaan yang disesuaikan dengan bunga, pajak, depresiasi, dan amortisasi, dan dapat digunakan sebagai perkiraan representasi arus kas bebas perusahaan tersebut. Rumus penilaian perusahaan dinyatakan sebagai berikut:

Nilai perusahaan target = Multiple (M) x EBITDA perusahaan target

Di mana, Multiple (M) adalah rata-rata Nilai Perusahaan Nilai Perusahaan Nilai Perusahaan, atau Nilai Perusahaan, adalah keseluruhan nilai perusahaan yang sama dengan nilai ekuitasnya, ditambah hutang bersih, ditambah hak minoritas, yang digunakan dalam penilaian. Ini melihat seluruh nilai pasar daripada hanya nilai ekuitas, jadi semua kepentingan kepemilikan dan klaim aset dari hutang dan ekuitas disertakan. / EBITDA perusahaan yang sebanding, dan EBITDA perusahaan target biasanya diproyeksikan untuk dua belas bulan ke depan.

Gambar yang ditunjukkan di atas adalah Tabel Perbandingan dari Kursus Penilaian Bisnis Keuangan.

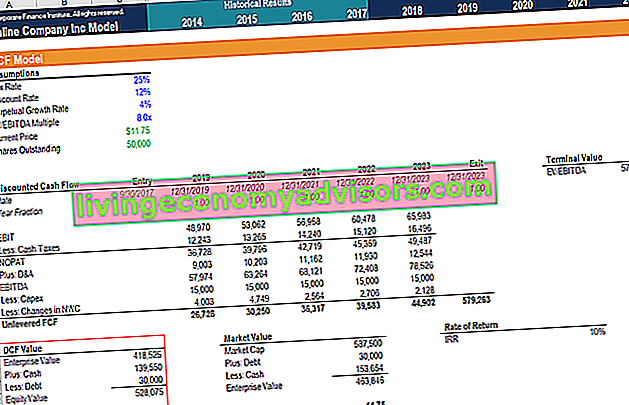

# 2 Metode Discounted Cash Flow (DCF)

Panduan Gratis Pelatihan Model DCF Arus Kas Diskon Model DCF adalah jenis model keuangan khusus yang digunakan untuk menilai bisnis. Model ini hanyalah perkiraan metode arus kas bebas tidak bertingkat (DCF) perusahaan yang membawa metode CCA selangkah lebih maju. Seperti dengan metode CCA, kami memperkirakan estimasi arus kas yang didiskon dari target, berdasarkan informasi keuangan yang diperoleh dari perusahaan sejenis yang diperdagangkan secara publik.

Di bawah metode DCF, kami mulai dengan menentukan tingkat pertumbuhan pendapatan yang berlaku untuk perusahaan target. Ini dicapai dengan menghitung tingkat pertumbuhan rata-rata dari perusahaan yang sebanding. Kami kemudian membuat proyeksi pendapatan perusahaan, biaya operasi, pajak, dll., Dan menghasilkan arus kas bebas Arus Kas Bebas (FCF) Arus Kas Bebas (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling dipedulikan investor: kas yang tersedia didistribusikan dengan cara diskresioner (FCF) dari perusahaan target, biasanya selama 5 tahun. Rumus arus kas bebas diberikan sebagai:

Arus kas bebas = EBIT (tarif pajak 1) + (penyusutan Beban Penyusutan Beban penyusutan digunakan untuk mengurangi nilai pabrik, properti, dan peralatan agar sesuai dengan penggunaannya, dan keausan, dari waktu ke waktu. Beban penyusutan digunakan untuk lebih baik mencerminkan biaya dan nilai aset jangka panjang yang berkaitan dengan pendapatan yang dihasilkannya.) + (amortisasi) - (perubahan modal kerja bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan ( bersih dari kas) dan kewajiban lancar (setelah dikurangi hutang) di neraca. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek serta mendanai operasi bisnis. Posisi ideal adalah untuk) - (belanja modal)

Kami biasanya menggunakan biaya modal rata-rata tertimbang perusahaan (WACC) WACC WACC adalah Biaya Modal Rata-rata Tertimbang perusahaan dan mewakili biaya campuran modal termasuk ekuitas dan hutang. Rumus WACC adalah = (E / V x Re) + ((D / V x Rd) x (1-T)). Panduan ini akan memberikan gambaran tentang apa itu, mengapa digunakan, cara menghitungnya, dan juga menyediakan kalkulator WACC yang dapat diunduh sebagai tarif diskon yang sesuai. Untuk mendapatkan WACC perusahaan, kita perlu mengetahui biaya ekuitas, biaya hutang, tarif pajak, dan struktur modalnya. Cost of equity dihitung menggunakan Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) adalah model yang menggambarkan hubungan antara return yang diharapkan dan risiko keamanan.Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta sekuritas itu. Kami memperkirakan beta perusahaan dengan mengambil beta rata-rata industri. Biaya utang bergantung pada profil kredit target, yang memengaruhi tingkat bunga di mana ia menimbulkan utang.

Kami juga mengacu pada rekan-rekan publik target untuk menemukan norma industri tarif pajak dan struktur modal. Setelah kita memiliki bobot hutang dan ekuitas, biaya hutang, dan biaya ekuitas, kita dapat memperoleh WACC.

Dengan semua langkah di atas diselesaikan, penilaian perusahaan target dapat dihitung sebagai:

Perlu dicatat bahwa melakukan analisis DCF memerlukan pemodelan keuangan yang signifikan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. pengalaman. Cara terbaik untuk mempelajari pemodelan keuangan adalah melalui praktik dan instruksi langsung dari seorang profesional. Kursus pemodelan keuangan keuangan adalah salah satu cara termudah untuk mempelajari keterampilan ini.

Luncurkan kursus pemodelan keuangan Keuangan sekarang!

# 3 Metode Chicago Pertama

Metode Chicago Pertama adalah kombinasi dari metode penilaian berbasis ganda dan metode arus kas yang didiskontokan. Ciri khas dari metode ini terletak pada pertimbangannya terhadap berbagai skenario pembayaran perusahaan target. Biasanya, metode ini melibatkan pembangunan tiga skenario: kasus terbaik (seperti yang dinyatakan dalam rencana bisnis perusahaan), kasus dasar (skenario yang paling mungkin), dan skenario kasus terburuk. Sebuah probabilitas diberikan untuk setiap kasus.

Kami menerapkan pendekatan yang sama dalam dua metode pertama untuk memproyeksikan arus kas dan tingkat pertumbuhan khusus kasus selama beberapa tahun (biasanya periode perkiraan lima tahun). Kami juga memproyeksikan nilai terminal perusahaan menggunakan Model Pertumbuhan Gordon Model Pertumbuhan Gordon Model Pertumbuhan Gordon - juga dikenal sebagai Model Dividen Gordon atau model diskon dividen - adalah metode penilaian saham yang menghitung nilai intrinsik saham, terlepas dari pasar saat ini. kondisi. Investor kemudian dapat membandingkan perusahaan dengan industri lain menggunakan model yang disederhanakan ini. Selanjutnya dilakukan valuasi setiap kasus dengan menggunakan metode DCF. Akhirnya, kami sampai pada penilaian perusahaan target dengan mengambil rata-rata tertimbang probabilitas dari tiga skenario.

Metode penilaian perusahaan swasta ini dapat digunakan oleh pemodal ventura dan ekuitas swasta Profil Karir Ekuitas Swasta Analis & rekanan ekuitas swasta melakukan pekerjaan serupa seperti di perbankan investasi. Pekerjaan itu mencakup pemodelan keuangan, penilaian, jam kerja panjang & gaji tinggi. Ekuitas swasta (PE) adalah perkembangan karir umum untuk bankir investasi (IB). Analis di IB sering bermimpi untuk "lulus" ke sisi beli, investor karena memberikan penilaian yang menggabungkan potensi naik dan risiko penurunan perusahaan.

Batasan dan Penerapan di Dunia Nyata

Seperti yang bisa kita lihat, penilaian perusahaan swasta terutama dibangun dari asumsi dan estimasi. Sementara mengambil rata-rata industri pada kelipatan dan tingkat pertumbuhan memberikan tebakan yang layak untuk nilai sebenarnya dari perusahaan target, ini tidak dapat menjelaskan kejadian satu kali ekstrim yang mempengaruhi nilai perusahaan publik yang sebanding. Karena itu, kami perlu menyesuaikan untuk tingkat yang lebih andal, tidak termasuk efek dari kejadian langka tersebut.

Selain itu, transaksi terkini dalam industri seperti akuisisi, merger, Proses M&A, Akuisisi Merger, Panduan ini memandu Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi dan kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi, atau IPO dapat memberi kami informasi keuangan yang memberikan informasi yang jauh. perkiraan yang lebih canggih dari nilai perusahaan target.

Belajarlah lagi!

Kami berharap ini menjadi panduan yang berguna untuk penilaian perusahaan swasta. Untuk terus mempelajari lebih lanjut tentang cara menilai bisnis, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Metode Penilaian Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan.

- Profil Karir Penilaian Profil Karir Analis Penilaian Seorang analis penilaian menyediakan layanan penilaian untuk perusahaan publik dan swasta. Mereka biasanya fokus pada identifikasi dan penilaian aset tidak berwujud dan, lebih khusus lagi, dengan penurunan nilai goodwill dan alokasi harga pembelian (PPA). Karir sebagai analis di tim penilaian dapat memerlukan pemodelan dan analisis keuangan yang signifikan.

- EBITDA Multiple EBITDA Multiple EBITDA multiple adalah rasio keuangan yang membandingkan Nilai Perusahaan dengan EBITDA tahunannya. Kelipatan ini digunakan untuk menentukan nilai perusahaan dan membandingkannya dengan nilai bisnis lain yang serupa. Beberapa EBITDA perusahaan memberikan rasio yang dinormalisasi untuk perbedaan dalam struktur modal,

- Analisis Berganda Analisis Kelipatan Analisis perkalian melibatkan penilaian perusahaan dengan menggunakan beberapa. Ini membandingkan beberapa perusahaan dengan perusahaan sejenis.

- Jenis Kelipatan Jenis Kelipatan Penilaian Ada banyak jenis kelipatan penilaian yang digunakan dalam analisis keuangan. Jenis kelipatan ini dapat dikategorikan sebagai kelipatan ekuitas dan kelipatan nilai perusahaan. Mereka digunakan dalam dua metode berbeda: analisis perusahaan yang sebanding (comps) atau transaksi preseden, (preseden). Lihat contoh cara menghitung