Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan. Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas yang terdiri dari modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuitas, modal kontribusi, atau modal disetor) adalah jumlah yang diinvestasikan oleh pemegang saham perusahaan untuk digunakan dalam bisnis. Ketika sebuah perusahaan didirikan, jika aset satu-satunya adalah uang tunai yang diinvestasikan oleh pemegang saham, maka neraca diseimbangkan melalui modal saham ditambah laba ditahan. Ini juga mewakili nilai sisa aset dikurangi kewajiban.Dengan menata ulang persamaan akuntansi asli, Aset = Kewajiban + Ekuitas Pemegang Saham, ini juga dapat dinyatakan sebagai Ekuitas Pemegang Saham = Aset - Kewajiban.

Ekuitas Pemegang Saham memberikan informasi yang sangat berguna ketika menganalisis laporan keuangan. Tiga Laporan Keuangan Ketiga laporan keuangan adalah laporan laba rugi, neraca, dan laporan arus kas. Ketiga pernyataan inti ini sangat rumit. Jika terjadi likuidasi, pemegang ekuitas lebih lambat dari pemegang hutang untuk menerima pembayaran apa pun. Ini berarti bahwa pemegang obligasi dibayar sebelum pemegang ekuitas. Oleh karena itu, pemegang hutang tidak terlalu tertarik pada nilai ekuitas di luar jumlah umum ekuitas untuk menentukan solvabilitas secara keseluruhan. Pemegang saham, bagaimanapun, prihatin dengan kewajiban dan akun ekuitas karena ekuitas pemegang saham hanya dapat dibayar setelah pemegang obligasi dibayar.

Komponen Ekuitas Pemegang Saham

Ekuitas Pemegang Saham dipengaruhi oleh beberapa komponen:

- Modal Saham - jumlah yang diterima entitas pelapor dari transaksi dengan pemiliknya disebut sebagai modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuitas, modal yang disumbangkan, atau modal disetor) adalah jumlah yang diinvestasikan oleh pemegang saham perusahaan untuk digunakan dalam bisnis. Ketika sebuah perusahaan didirikan, jika aset satu-satunya adalah uang tunai yang diinvestasikan oleh pemegang saham, maka neraca diseimbangkan melalui modal saham.

- Saldo Laba - jumlah yang diperoleh melalui pendapatan, disebut sebagai Laba Ditahan dan Pendapatan Komprehensif Lain Akumulasi (hanya untuk IFRS). Untuk lebih lanjut tentang Pendapatan yang Ditahan, silakan klik tautan di atas.

- Laba Bersih & Dividen - Laba bersih meningkatkan laba ditahan sementara pembayaran dividen mengurangi laba ditahan.

# 1 Kontribusi Modal

Modal Kontribusi (modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuitas, modal kontribusi, atau modal disetor) adalah jumlah yang diinvestasikan oleh pemegang saham perusahaan untuk digunakan dalam bisnis. Ketika sebuah perusahaan didirikan, jika satu-satunya asetnya adalah kas yang diinvestasikan oleh pemegang saham, kemudian neraca diimbangi melalui modal saham) mengacu pada jumlah yang diterima oleh perusahaan pelapor dari transaksi dengan pemegang saham. Perusahaan umumnya dapat menerbitkan saham biasa atau saham preferen. Saham biasa mewakili sisa kepemilikan di suatu perusahaan dan dalam hal likuidasi atau pembayaran dividen, saham biasa hanya dapat menerima pembayaran setelah pemegang saham preferen dibayar terlebih dahulu.

Jika sebuah perusahaan menerbitkan 10.000 saham biasa seharga $ 50 masing-masing, modal yang disumbangkan akan sama dengan $ 500.000. Entri jurnalnya adalah:

DR Cash 500.000

CR Saham Biasa 500.000

Selain saham yang dijual untuk mendapatkan uang tunai seperti pada contoh sebelumnya, perusahaan juga biasa menjual saham secara berlangganan. Dalam situasi ini, pembeli biasanya melakukan pembayaran uang muka untuk membeli sejumlah saham dan setuju untuk membayar sisa jumlah di kemudian hari. Misalnya, jika Perusahaan XYZ menjual 10.000 saham biasa seharga $ 10 masing-masing berdasarkan langganan yang mengharuskan pembeli untuk membayar $ 3 per saham saat kontrak ditandatangani dan sisa saldo 2 bulan kemudian, jurnal akan muncul sebagai berikut:

DR Tunai 30.000

DR Share Subscriptions Receivable 70.000

CR Saham biasa mengambil bagian 100.000

Fungsi piutang langganan saham mirip dengan akun piutang dagang (A / R). Setelah pembayaran piutang dibayar lunas, akun pemesanan saham biasa ditutup dan saham dikeluarkan kepada pembeli.

DR Cash 70.000

CR Share Subscriptions Receivable 70.000

Saham biasa DR mengambil 100.000

CR Saham Biasa 100.000

Lainnya Bagikan Terminologi

Beberapa istilah lagi penting dalam akuntansi untuk transaksi terkait saham. Jumlah saham yang diotorisasi adalah jumlah saham yang diizinkan dikeluarkan oleh korporasi sesuai dengan anggaran dasar perusahaan. Jumlah saham yang diterbitkan mengacu pada jumlah saham yang dikeluarkan oleh korporasi dan dapat dimiliki baik oleh investor eksternal maupun oleh korporasi itu sendiri. Terakhir, jumlah saham beredar mengacu pada saham yang hanya dimiliki oleh investor luar, sedangkan saham yang dimiliki oleh perusahaan penerbit disebut saham treasuri.

Hubungan tersebut dapat divisualisasikan sebagai berikut:

Saham Resmi ≥ Saham yang Diterbitkan ≥ Saham yang beredar

Dimana selisih antara jumlah saham yang ditempatkan dengan jumlah saham yang beredar adalah sama dengan jumlah saham treasuri.

# 2 Penghasilan yang Ditahan

Retained Earnings (RE) adalah laba bisnis. Pendapatan Bersih Pendapatan bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan dalam laporan neraca dan arus kas. yang tidak dibagikan sebagai dividen kepada pemegang saham (pemegang saham) tetapi dialokasikan untuk investasi kembali ke dalam bisnis. Saldo Laba dapat digunakan untuk mendanai modal kerja Net Working Capital Net Working Capital (NWC) adalah selisih antara aktiva lancar perusahaan (bersih dari kas) dan kewajiban lancar (setelah dikurangi hutang) pada neracanya. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek serta mendanai operasi bisnis. Posisi ideal adalah, pembelian aset tetap,atau pembayaran hutang, antara lain.

Untuk menghitung laba ditahan, saldo laba ditahan awal ditambahkan ke laba rugi bersih dan kemudian pembayaran dividen dikurangi. Laporan ringkasan yang disebut laporan laba ditahan juga dipertahankan, yang menguraikan perubahan laba ditahan untuk periode tertentu.

Rumus Laba Ditahan adalah sebagai berikut:

Saldo Laba = Laba Ditahan Periode Awal + Laba / Rugi Bersih - Dividen Tunai - Dividen Saham

Pelajari lebih lanjut di panduan Pendapatan Ditahan Keuangan.

# 3 Pembayaran Dividen

Pembayaran dividen oleh perusahaan kepada pemegang sahamnya (pemegang saham) sepenuhnya merupakan kebijaksanaan. Perusahaan tidak memiliki kewajiban apa pun untuk membayar dividen sampai mereka secara resmi diumumkan oleh dewan. Ada empat tanggal kunci dalam hal pembayaran dividen, dua di antaranya memerlukan perlakuan akuntansi khusus dalam hal entri jurnal. Ada berbagai jenis dividen yang dapat dikompensasikan oleh perusahaan kepada pemegang sahamnya, di mana kas dan saham adalah yang paling lazim.

| Tanggal | Penjelasan | Entri Jurnal |

| Tanggal Deklarasi | Setelah dewan mengumumkan dividen, perusahaan mencatat kewajiban untuk membayar, melalui akun hutang dividen | DR Retained Earnings CR Dividen Hutang |

| Tanggal Ex-dividen | Tanggal perdagangan saham tanpa hak untuk menerima dividen yang telah diumumkan. Sebelum tanggal ex-dividen, investor berhak atas dividen. | Tidak Ada Entri Jurnal |

| Tanggal Pencatatan | Tanggal ketika perusahaan menyusun daftar pemegang saham untuk menerima dividen | Tidak Ada Entri Jurnal |

| Tanggal pembayaran | Ketika uang tunai atau bentuk dividen lain benar-benar dibayarkan kepada pemegang saham | Hutang Dividen DR CR Tunai |

Penerapan dalam investasi pribadi

Dengan mempertimbangkan berbagai instrumen hutang dan ekuitas, kita dapat menerapkan pengetahuan ini pada keputusan investasi pribadi kita. Meskipun banyak keputusan investasi bergantung pada tingkat risiko yang ingin kami lakukan, kami tidak dapat mengabaikan semua komponen utama yang dibahas di atas. Obligasi adalah kewajiban kontraktual dimana pembayaran tahunan dijamin kecuali penerbitnya default, sedangkan pembayaran dividen dari kepemilikan saham bersifat diskresioner dan tidak tetap.

Dalam hal pembayaran dan urutan likuidasi, pemegang obligasi berada di depan pemegang saham preferen, yang pada gilirannya berada di depan pemegang saham biasa. Oleh karena itu, dari sudut pandang investor, hutang adalah investasi yang paling tidak berisiko, dan bagi perusahaan, ini adalah sumber pembiayaan termurah karena pembayaran bunga dapat dikurangkan untuk tujuan pajak dan juga karena hutang umumnya menawarkan pengembalian yang lebih rendah kepada investor. Namun, hutang juga merupakan bentuk pembiayaan yang paling berisiko bagi perusahaan karena perusahaan harus memegang kontrak dengan pemegang obligasi untuk melakukan pembayaran bunga reguler terlepas dari masa ekonomi.

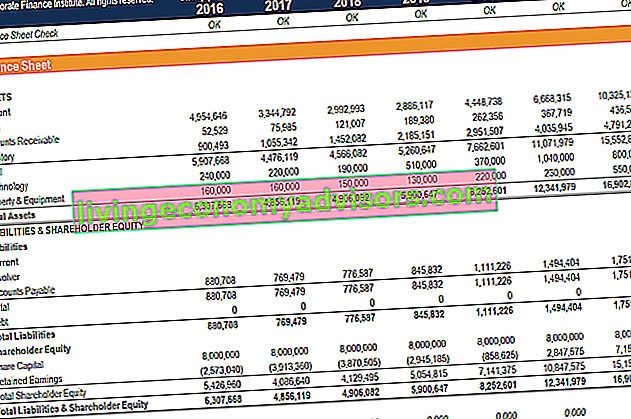

Aplikasi dalam pemodelan keuangan

Menghitung ekuitas pemegang saham merupakan langkah penting dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk memperkirakan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. . Ini biasanya merupakan salah satu langkah terakhir dalam meramalkan item-item neraca. Memproyeksikan Item-item Garis Neraca Memproyeksikan item-item baris neraca melibatkan analisis modal kerja, PP&E, modal bagian hutang dan laba bersih. Panduan ini menjelaskan cara menghitung. Di bawah ini adalah contoh tangkapan layar dari model keuangan di mana Anda dapat melihat garis ekuitas pemegang saham selesai di neraca.

Untuk mempelajari lebih lanjut, luncurkan kursus pemodelan keuangan kami sekarang!

Ekuitas pemangku kepentingan ditutup

Ini telah menjadi panduan untuk ekuitas pemangku kepentingan (ekuitas pemegang saham), berbagai cara untuk menghitungnya, dan mengapa metrik penting dalam keuangan perusahaan. Untuk terus belajar dan mengembangkan karier Anda, kami sangat merekomendasikan sumber daya Keuangan tambahan ini:

- Bagaimana menghubungkan 3 laporan keuangan Bagaimana 3 Laporan Keuangan Ditautkan Bagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama untuk pemodelan keuangan dan penilaian di Excel. Hubungan laba bersih & laba ditahan, PP&E, depresiasi dan amortisasi, belanja modal, modal kerja, aktivitas pendanaan, dan saldo kas

- Panduan analisis laporan keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas.

- Panduan pemodelan keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi

- Bagaimana menjadi analis keuangan yang hebat Panduan Analis Trifecta® Panduan utama tentang bagaimana menjadi seorang analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, yang disebut The Analyst Trifecta® terdiri dari analitik, presentasi & soft skill