Ketiga laporan keuangan tersebut adalah: (1) Laporan Laba Rugi Laporan Laba RugiLaporan Laba Rugi merupakan salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama suatu periode waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. , (2) Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas,dan (3) Laporan Arus Kas Laporan Arus Kas Laporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas yang dihasilkan dan dibelanjakan selama periode waktu tertentu (mis. , bulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca. Ketiga pernyataan inti ini terkait erat satu sama lain dan panduan ini akan menjelaskan bagaimana semuanya cocok. Dengan mengikuti langkah-langkah di bawah ini, Anda akan dapat menghubungkan sendiri ketiga pernyataan tersebut.Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca. Ketiga pernyataan inti ini terkait erat satu sama lain dan panduan ini akan menjelaskan bagaimana semuanya cocok. Dengan mengikuti langkah-langkah di bawah ini, Anda akan dapat menghubungkan sendiri ketiga pernyataan tersebut.Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca. Ketiga pernyataan inti ini terkait erat satu sama lain dan panduan ini akan menjelaskan bagaimana semuanya cocok satu sama lain. Dengan mengikuti langkah-langkah di bawah ini, Anda akan dapat menghubungkan sendiri ketiga pernyataan tersebut.

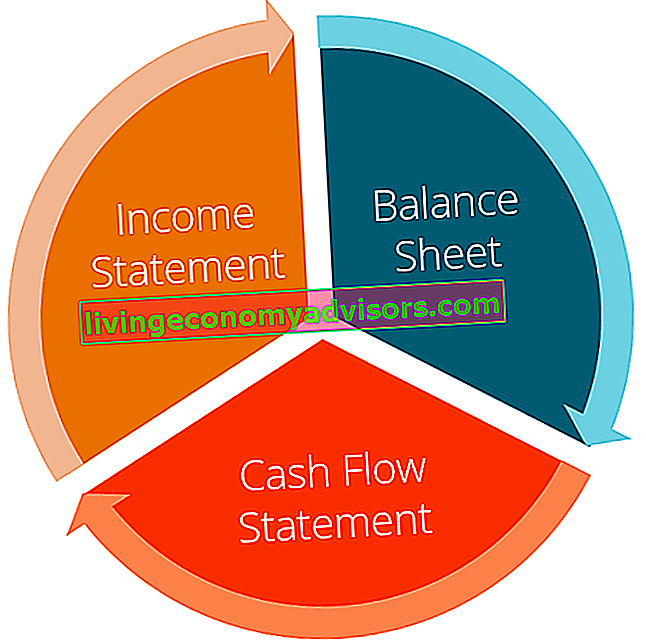

Gambaran umum dari tiga laporan keuangan:

# 1 Laporan laba rugi

Seringkali, tempat pertama yang dilihat investor atau analis adalah laporan laba rugi. Laporan laba rugi menunjukkan kinerja bisnis sepanjang setiap periode, menampilkan pendapatan penjualan Pendapatan Penjualan Pendapatan penjualan adalah pendapatan yang diterima perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. di bagian paling atas. Pernyataan tersebut kemudian mengurangi harga pokok penjualan (COGS Cost of Goods Manufactured (COGM) Harga Pokok Produksi, juga dikenal sebagai COGM, adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total biaya produksi untuk sebuah perusahaan selama periode waktu tertentu.) untuk menemukan laba kotor Laba Kotor Laba kotor adalah laba langsung yang tersisa setelah dikurangi harga pokok penjualan, atau "harga pokok penjualan", dari pendapatan penjualan. Ini digunakan untuk menghitung margin laba kotor dan merupakan angka laba awal yang tercantum pada laporan laba rugi perusahaan. Laba kotor dihitung sebelum laba operasi atau laba bersih. . Dari sana, laba kotor dipengaruhi oleh pengeluaran dan pendapatan operasional lainnya, tergantung pada sifat bisnisnya, untuk mencapai laba bersih. Laba Bersih Laba bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga keuangan inti. pernyataan. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan dalam laporan neraca dan arus kas. di bagian bawah - "intinya" untuk bisnis.

Fitur utama:

- Menunjukkan pendapatan dan pengeluaran bisnis

- Dinyatakan selama periode waktu tertentu (yaitu, 1 tahun, 1 kuartal, Year-to-Date, dll.)

- Menggunakan prinsip akuntansi seperti pencocokan dan akrual untuk mewakili angka (tidak disajikan secara tunai)

- Digunakan untuk menilai profitabilitas

# 2 Neraca

Neraca menampilkan aset perusahaan, kewajiban, dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah laba ditahan. Ini juga mewakili nilai sisa aset dikurangi kewajiban. Dengan mengatur ulang persamaan akuntansi asli, kita mendapatkan Ekuitas Pemegang Saham = Aset - Kewajiban. Seperti yang umum diketahui, aset harus sama dengan kewajiban ditambah ekuitas. Bagian aset dimulai dengan kas dan setara Kas Setara Kas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas termasuk sekuritas pasar uang, akseptasi bankir, yang harus sama dengan saldo yang ditemukan di akhir laporan arus kas.Neraca kemudian menampilkan perubahan di setiap akun utama. Laba bersih dari laporan laba rugi mengalir ke neraca sebagai perubahan laba ditahan Laba Ditahan Rumus Laba Ditahan mewakili semua akumulasi laba bersih bersih dari semua dividen yang dibayarkan kepada pemegang saham. Saldo Laba adalah bagian dari ekuitas di neraca dan mewakili bagian dari keuntungan bisnis yang tidak dibagikan sebagai dividen kepada pemegang saham melainkan dicadangkan untuk diinvestasikan kembali (disesuaikan dengan pembayaran dividen Dividen vs Pembelian Kembali Saham / Pembelian Kembali Pemegang Saham berinvestasi di perusahaan publik untuk apresiasi modal dan pendapatan Ada dua cara utama di mana perusahaan mengembalikan keuntungan kepada pemegang sahamnya - Dividen Tunai dan Pembelian Kembali Saham.Alasan di balik keputusan strategis pembelian kembali dividen vs saham berbeda dari perusahaan ke perusahaan).

Fitur utama:

- Menunjukkan posisi keuangan bisnis

- Dinyatakan sebagai "potret" atau gambaran keuangan perusahaan pada waktu tertentu (yaitu, per 12 Desember 2017)

- Memiliki tiga bagian: aset, kewajiban, dan ekuitas pemegang saham

- Aset = Kewajiban + Ekuitas Pemegang Saham

# 3 Laporan arus kas

Laporan arus kas kemudian mengambil laba bersih dan menyesuaikannya dengan pengeluaran non tunai. Kemudian, dengan menggunakan perubahan dalam neraca, penggunaan dan penerimaan kas ditemukan. Laporan arus kas menampilkan perubahan kas per periode, serta saldo awal dan akhir kas.

Fitur utama:

- Menunjukkan kenaikan dan penurunan uang tunai

- Dinyatakan selama periode waktu tertentu, periode akuntansi (yaitu, 1 tahun, 1 kuartal, Year-to-Date, dll.)

- Membatalkan semua prinsip akuntansi untuk menunjukkan pergerakan kas murni

- Memiliki tiga bagian: kas dari operasi, kas yang digunakan untuk investasi, dan kas dari pembiayaan

- Menunjukkan perubahan bersih dalam saldo kas dari awal hingga akhir periode

Ketiga pernyataan itu terkait secara rumit

Ketiga pernyataan itu terkait secara rumit

Perbandingan ringkasan

| Laporan laba rugi | Neraca keuangan | Arus kas | |

|---|---|---|---|

| Waktu | Periode waktu | Suatu titik waktu | Periode waktu |

| Tujuan | Profitabilitas | Posisi keuangan | Pergerakan uang tunai |

| Pengukuran | Pendapatan, biaya, profitabilitas | Aset, kewajiban, ekuitas pemegang saham | Menambah dan mengurangi uang tunai |

| Titik pangkal | Pendapatan | Saldo | Batas pemasukan |

| Titik Akhir | Batas pemasukan | Pendapatan yang disimpan | Saldo |

Bagaimana 3 pernyataan inti ini digunakan dalam pemodelan keuangan?

Sebagaimana dijelaskan di atas, masing-masing dari ketiga laporan keuangan tersebut memiliki informasi yang saling mempengaruhi. Model keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. menggunakan tren dalam hubungan informasi dalam pernyataan ini, serta tren antara periode dalam data historis untuk meramalkan kinerja masa depan.

Penyusunan dan penyajian informasi ini bisa menjadi sangat rumit. Secara umum, bagaimanapun, langkah-langkah berikut diikuti untuk membuat model keuangan.

- Item baris untuk setiap pernyataan inti disiapkan. Ini memberikan keseluruhan format dan kerangka yang akan diikuti oleh model keuangan

- Nomor historis ditempatkan di setiap item baris

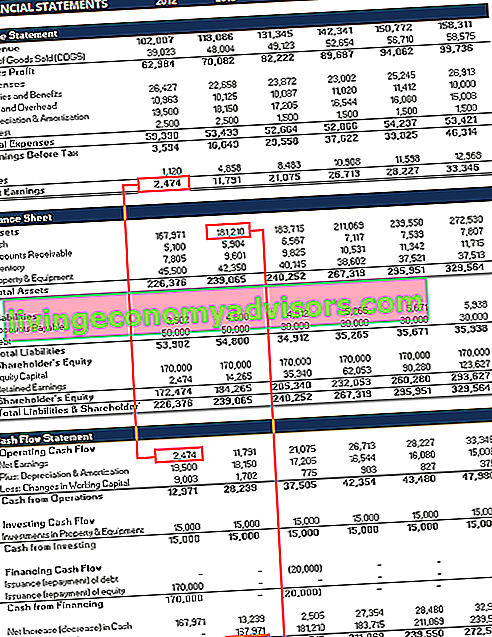

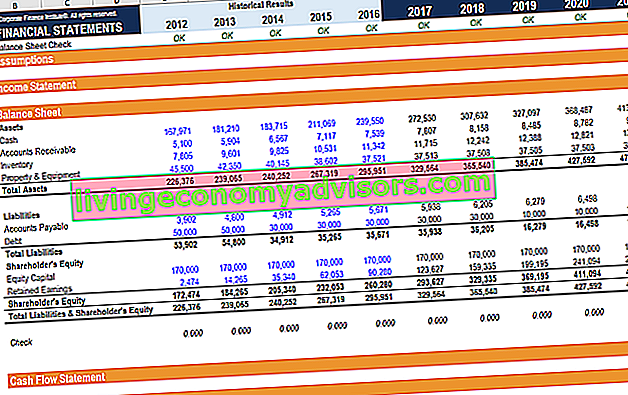

- Pada titik ini, pembuat model akan sering memeriksa untuk memastikan bahwa setiap pernyataan inti sesuai dengan data yang lain. Misalnya, saldo akhir kas yang dihitung dalam laporan arus kas harus sama dengan akun kas di neraca

- Bagian asumsi disiapkan di dalam sheet untuk menganalisis tren di setiap item baris dari pernyataan inti antar periode

- Asumsi dari data historis yang ada kemudian digunakan untuk membuat asumsi yang diperkirakan untuk item baris yang sama

- Bagian yang diperkirakan dari setiap pernyataan inti akan menggunakan asumsi yang diperkirakan untuk mengisi nilai setiap item baris. Karena analis atau pengguna telah menganalisis tren masa lalu dalam membuat asumsi yang diperkirakan, nilai yang dihuni harus mengikuti tren historis

- Jadwal pendukung digunakan untuk menghitung item baris yang lebih kompleks. Misalnya, debt schedule Debt Schedule A debt schedule menjabarkan semua utang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga digunakan untuk menghitung beban bunga dan saldo item utang. Jadwal penyusutan dan amortisasi Jadwal Penyusutan Jadwal penyusutan diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca, arus kas) di Excel digunakan untuk menghitung biaya penyusutan dan saldo aset tetap jangka panjang. Nilai-nilai ini akan mengalir ke dalam tiga pernyataan utama

Tangkapan layar dari kursus pemodelan keuangan Keuangan.

Lebih banyak sumber daya terkait dengan 3 laporan keuangan

Kami berharap ini menjadi gambaran umum yang bermanfaat bagi Anda dari 3 laporan keuangan. Finance adalah penyedia resmi Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan program sertifikasi Ferrari, yang dirancang untuk membantu siapa pun menjadi analis keuangan kelas dunia . Melalui kursus, pelatihan, dan latihan pemodelan keuangan, siapa pun di dunia ini dapat menjadi analis yang hebat. Untuk terus belajar, jelajahi sumber daya Keuangan tambahan ini:

- Bagaimana menghubungkan 3 pernyataan Bagaimana 3 Laporan Keuangan Ditautkan Bagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama untuk pemodelan keuangan dan penilaian di Excel. Hubungan laba bersih & laba ditahan, PP&E, depresiasi dan amortisasi, belanja modal, modal kerja, aktivitas pendanaan, dan saldo kas

- Apa itu pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model.

- Praktik terbaik pemodelan keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi

- Pertanyaan wawancara keuangan Pertanyaan Wawancara Keuangan Pertanyaan dan jawaban wawancara keuangan. Daftar ini mencakup pertanyaan dan jawaban wawancara yang paling umum dan sering untuk pekerjaan dan karier keuangan. Ada dua kategori utama yaitu perilaku dan teknis

- Peta karir interaktif