Biaya variabel adalah biaya yang bervariasi sebanding dengan volume barang. Persediaan Persediaan adalah akun aset lancar yang terdapat di neraca, yang terdiri dari semua bahan baku, barang dalam proses, dan barang jadi yang telah diakumulasikan oleh perusahaan. Ini sering dianggap yang paling tidak likuid dari semua aset lancar - oleh karena itu, dikeluarkan dari pembilang dalam perhitungan rasio cepat. atau layanan yang dihasilkan bisnis. Dengan kata lain, biaya tersebut bervariasi bergantung pada volume kegiatan. Biaya meningkat seiring dengan peningkatan dan penurunan volume aktivitas seiring dengan penurunan volume aktivitas.

Biaya Variabel Paling Umum

- Material langsung

- Tenaga kerja langsung

- Biaya transaksi

- Komisi

- Biaya utilitas

- Kompensasi Tenaga Kerja yang Dapat Ditagih Kompensasi dan panduan gaji untuk pekerjaan di bidang keuangan perusahaan, perbankan investasi, penelitian ekuitas, FP&A, akuntansi, perbankan komersial, lulusan FMVA,

Pada dasarnya, jika suatu biaya bervariasi tergantung pada volume kegiatan, itu adalah biaya variabel.

Formula untuk Biaya Variabel

Total Biaya Variabel = Jumlah Total Output x Biaya Variabel Per Unit Output

Variabel vs Biaya Tetap dalam Pengambilan Keputusan

Biaya yang dikeluarkan oleh bisnis terdiri dari biaya tetap dan biaya variabel. Seperti disebutkan di atas, biaya variabel tidak tetap konstan ketika tingkat produksi berubah. Di sisi lain, biaya tetap adalah biaya yang tetap konstan terlepas dari tingkat produksi (seperti sewa kantor). Memahami biaya mana yang bervariasi dan biaya mana yang tetap penting untuk pengambilan keputusan bisnis.

Misalnya, Amy sangat memperhatikan toko rotinya karena pendapatan yang dihasilkan dari penjualan. Pendapatan Penjualan Pendapatan penjualan adalah pendapatan yang diterima perusahaan dari penjualan barang atau penyediaan jasanya. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. berada di bawah total biaya menjalankan toko roti. Amy menanyakan pendapat Anda apakah dia harus menutup bisnis atau tidak. Apalagi, Amy sudah berkomitmen membayar sewa, listrik, dan gaji karyawan selama satu tahun. Oleh karena itu, sekalipun usahanya ditutup, Amy masih akan menanggung biaya tersebut hingga akhir tahun. Pada bulan Januari, bisnis melaporkan pendapatan $ 3.000 tetapi menimbulkan biaya total $ 4.000, dengan kerugian bersih $ 1.000.Amy memperkirakan Februari akan mengalami pendapatan yang sama dengan Januari. Daftar biaya Amy untuk toko roti adalah sebagai berikut:

A.Biaya tetap bulan Januari:

- Sewa: $ 1.000

- Listrik: $ 200

- Gaji karyawan: $ 500

Total biaya tetap bulan Januari: $ 1.700

B.Biaya variabel bulan Januari:

- Biaya tepung, mentega, gula, dan susu: $ 1.800

- Total biaya tenaga kerja: $ 500

Total biaya variabel bulan Januari: $ 2,300

Jika Amy tidak tahu biaya mana yang variabel atau tetap, akan lebih sulit untuk membuat keputusan yang tepat. Dalam kasus ini, kita dapat melihat bahwa total biaya tetap adalah $ 1.700 dan total biaya variabel adalah $ 2.300.

Jika Amy menutup bisnisnya, Amy masih harus membayar biaya tetap bulanan sebesar $ 1.700. Jika Amy tetap beroperasi meskipun kehilangan uang, dia hanya akan kehilangan $ 1.000 per bulan (pendapatan $ 3.000 - total biaya $ 4.000). Oleh karena itu, Amy sebenarnya akan kehilangan lebih banyak uang ($ 1.700 per bulan) jika dia menghentikan bisnis sama sekali.

Contoh ini menggambarkan peran biaya dalam pengambilan keputusan. Dalam hal ini, keputusan optimal bagi Amy adalah untuk melanjutkan bisnis sambil mencari cara untuk mengurangi biaya variabel yang timbul dari produksi Cost of Goods Manufactured (COGM) Harga Pokok Produksi, juga dikenal sebagai COGM, adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total biaya produksi suatu perusahaan selama periode waktu tertentu. (misalnya, lihat apakah dia bisa mendapatkan bahan mentah dengan harga lebih rendah).

Contoh Biaya Variabel

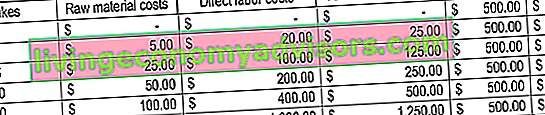

Mari kita pertimbangkan toko roti yang memproduksi kue. Biayanya $ 5 untuk bahan mentah dan $ 20 untuk tenaga kerja langsung untuk membuat satu kue. Selain itu, ada biaya tetap sebesar $ 500 (peralatan yang digunakan). Untuk menggambarkan konsep tersebut, lihat tabel di bawah ini:

Perhatikan bagaimana biaya berubah karena lebih banyak cupcake yang diproduksi.

Analisis break-even

Biaya variabel memainkan peran integral dalam analisis impas. Analisis titik impas digunakan untuk menentukan jumlah pendapatan atau unit yang dibutuhkan untuk dijual untuk menutupi biaya total. Rumus impas diberikan sebagai berikut:

Titik Impas dalam Unit = Biaya Tetap / (Harga Jual per Unit - Biaya Variabel per Unit)

Perhatikan contoh berikut:

Amy ingin Anda menentukan unit minimum barang yang perlu dia jual untuk mencapai titik impas setiap bulan. Toko roti hanya menjual satu item: kue mangkuk. Biaya tetap untuk menjalankan toko roti adalah $ 1.700 sebulan dan biaya variabel untuk memproduksi kue mangkuk adalah $ 5 untuk bahan mentah dan $ 20 untuk tenaga kerja langsung. Selain itu, Amy menjual kue mangkuk dengan harga jual $ 30.

Untuk menentukan titik impas dalam satuan:

Titik Impas dalam Unit = $ 1.700 / ($ 30 - $ 25) = 340 unit

Oleh karena itu, untuk mencapai titik impas, Amy harus menjual setidaknya 340 cupcake sebulan.

Video Penjelasan Biaya

Tonton video singkat ini untuk memahami dengan cepat konsep utama yang tercakup dalam panduan ini, termasuk biaya variabel, jenis umum biaya variabel, rumus, dan analisis impas.

Bacaan Terkait

Finance adalah penyedia resmi Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Certification Akreditasi Certified Banking & Credit Analyst (CBCA) ™ adalah standar global untuk analis kredit yang mencakup keuangan, akuntansi, analisis kredit, analisis arus kas , pemodelan perjanjian, pembayaran kembali pinjaman, dan lainnya. program sertifikasi, yang dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karier Anda, sumber daya tambahan di bawah ini akan berguna:

- Struktur Biaya Struktur Biaya Struktur biaya mengacu pada jenis biaya yang dikeluarkan bisnis, dan biasanya terdiri dari biaya tetap dan variabel. Biaya tetap tetap tidak berubah

- Memproyeksikan Item Neraca Memproyeksikan Item Garis Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal bagian hutang dan laba bersih. Panduan ini menjelaskan cara menghitung

- Analisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas.

- Analisis Perilaku Biaya Analisis Perilaku Biaya Analisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam tingkat aktivitas organisasi. Biaya ini mungkin termasuk bahan langsung, tenaga kerja langsung, dan biaya overhead yang timbul dari pengembangan suatu produk.