Operating Profit Margin adalah rasio profitabilitas atau kinerja yang mencerminkan persentase keuntungan yang dihasilkan perusahaan dari operasinya, sebelum dikurangi pajak dan biaya bunga. Ini dihitung dengan membagi laba operasi dengan total pendapatan. Pendapatan Penjualan Pendapatan penjualan adalah pendapatan yang diterima perusahaan dari penjualan barang atau penyediaan jasanya. Dalam akuntansi, istilah "penjualan" dan "pendapatan" dapat, dan sering kali, digunakan secara bergantian, dengan arti yang sama. Pendapatan tidak selalu berarti uang diterima. dan mengekspresikannya sebagai persentase. Margin juga dikenal sebagai EBIT (Pendapatan Sebelum Bunga dan Pajak) Panduan EBIT EBIT adalah singkatan dari Earnings Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih.EBIT kadang-kadang juga disebut sebagai pendapatan operasi dan disebut ini karena diperoleh dengan mengurangi semua biaya operasi (biaya produksi dan non-produksi) dari pendapatan penjualan. Batas.

Gambar: Kursus Analisis Keuangan Keuangan.

Margin Laba Operasi berbeda di berbagai industri dan sering digunakan sebagai metrik untuk membandingkan satu perusahaan dengan perusahaan serupa dalam industri yang sama. Hal ini dapat mengungkapkan perusahaan berkinerja terbaik dalam suatu industri dan menunjukkan perlunya penelitian lebih lanjut tentang mengapa perusahaan tertentu berkinerja lebih baik atau tertinggal dari perusahaan sejenis.

Bagaimana Menghitung Marjin Laba Operasi?

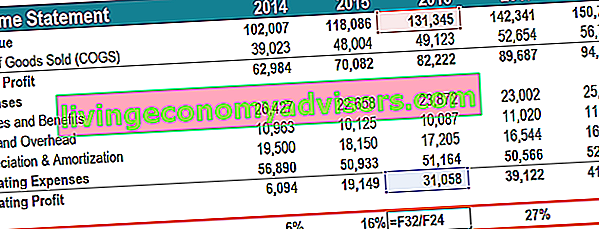

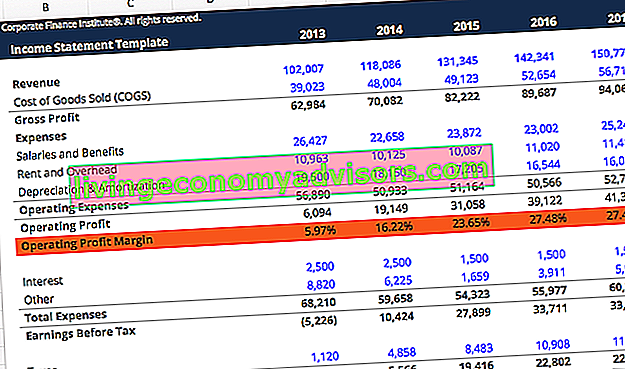

Laba operasi dihitung dengan mengurangkan semua Harga Pokok Penjualan (COGS) Harga Pokok Penjualan (COGS), mengukur "biaya langsung" yang timbul dalam produksi barang atau jasa. Ini termasuk biaya material, biaya tenaga kerja langsung, dan biaya overhead pabrik langsung, dan berbanding lurus dengan pendapatan. Ketika pendapatan meningkat, lebih banyak sumber daya dibutuhkan untuk memproduksi barang atau jasa. COGS sering kali, depresiasi dan amortisasi, dan semua biaya operasional yang relevan dari total pendapatan. Biaya operasional mencakup pengeluaran perusahaan di luar biaya produksi langsung - hal-hal seperti gaji dan tunjangan, sewa dan biaya overhead terkait, biaya penelitian dan pengembangan Penelitian dan Pengembangan (R&D) Penelitian dan Pengembangan (R &D) adalah proses di mana perusahaan memperoleh pengetahuan baru dan menggunakannya untuk meningkatkan produk yang ada dan memperkenalkan produk baru ke dalam operasinya. R&D adalah investigasi sistematis dengan tujuan memperkenalkan inovasi pada penawaran produk perusahaan saat ini. , dll. Perhitungan margin laba operasi adalah persentase laba operasi yang diperoleh dari total pendapatan. Misalnya, margin laba operasi 15% sama dengan laba operasi $ 0,15 untuk setiap $ 1 pendapatan.

Bagaimana Cara Menggunakan Marjin Laba Operasi?

Marjin Laba Operasi berbeda dengan Marjin Laba Bersih Marjin Laba Bersih Marjin Laba Bersih (juga dikenal sebagai “Marjin Laba” atau “Rasio Marjin Laba Bersih”) adalah rasio keuangan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari total pendapatannya. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh. sebagai ukuran kemampuan perusahaan untuk menghasilkan keuntungan. Perbedaannya adalah bahwa yang pertama hanya didasarkan pada operasinya dengan tidak termasuk biaya pembiayaan pembayaran bunga dan pajak.

Contoh bagaimana metrik keuntungan ini dapat digunakan adalah situasi seorang pengakuisisi mempertimbangkan pembelian leveraged Leveraged Buyout (LBO) Sebuah leveraged buyout (LBO) adalah transaksi di mana bisnis diperoleh dengan menggunakan hutang sebagai sumber pertimbangan utama. Transaksi LBO biasanya terjadi ketika perusahaan private equity (PE) meminjam sebanyak mungkin dari berbagai pemberi pinjaman (hingga 70-80% dari harga beli) untuk mencapai tingkat pengembalian internal IRR> 20%. Saat pengakuisisi menganalisis perusahaan target, mereka akan melihat potensi peningkatan yang dapat mereka bawa ke dalam operasi. Margin laba operasi memberikan wawasan tentang seberapa baik kinerja perusahaan target dibandingkan dengan perusahaan sejenis, khususnya,seberapa efisien perusahaan mengelola pengeluarannya sehingga dapat memaksimalkan profitabilitas Rasio Profitabilitas Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan dalam menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasional, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba. Penghilangan bunga dan pajak sangat membantu karena leveraged buyout akan menyuntikkan perusahaan dengan hutang yang sama sekali baru, yang kemudian akan membuat biaya bunga historis menjadi tidak relevan.ekuitas selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba. Penghilangan bunga dan pajak sangat membantu karena leveraged buyout akan menyuntikkan perusahaan dengan hutang yang sama sekali baru, yang kemudian akan membuat biaya bunga historis menjadi tidak relevan.ekuitas selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba. Penghilangan bunga dan pajak sangat membantu karena leveraged buyout akan menyuntikkan perusahaan dengan hutang yang sama sekali baru, yang kemudian akan membuat biaya bunga historis menjadi tidak relevan.

Margin laba operasi suatu perusahaan menunjukkan seberapa baik pengelolaannya karena biaya operasi seperti gaji, sewa, dan sewa peralatan adalah biaya variabel Biaya Variabel Biaya variabel adalah biaya yang bervariasi sebanding dengan volume barang atau jasa yang dihasilkan bisnis. Dengan kata lain, mereka adalah biaya yang bervariasi, daripada biaya tetap. Biaya Tetap dan Biaya Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut biaya tetap dan biaya variabel. Biaya tetap tidak berubah dengan kenaikan / penurunan dalam satuan volume produksi, sedangkan biaya variabel semata-mata tergantung. Perusahaan mungkin memiliki sedikit kendali atas biaya produksi langsung seperti biaya bahan baku yang dibutuhkan untuk menghasilkan produk perusahaan. Namun,manajemen perusahaan memiliki banyak kebijaksanaan dalam berbagai bidang seperti berapa banyak yang mereka pilih untuk dibelanjakan untuk sewa kantor, peralatan, dan staf. Oleh karena itu, marjin laba usaha suatu perusahaan biasanya dilihat sebagai indikator yang lebih unggul dari kekuatan tim manajemen perusahaan, dibandingkan dengan marjin laba kotor atau bersih.

Video Penjelasan Margin Laba Operasi

Di bawah ini adalah video singkat yang menjelaskan bagaimana menghitung rasio dan mengapa itu penting ketika melakukan analisis keuangan. Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas. .

Video: Kursus Dasar-dasar Analisis Keuangan Keuangan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Gambar: Kursus Analisis Keuangan Keuangan.

Batasan Penggunaan Rasio Margin Laba Operasi

Seperti dalam setiap bagian dari analisis keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas. , sejumlah minat memerlukan penelitian tambahan untuk memahami alasan di balik angka tersebut. Perbedaan margin laba operasi antara perusahaan sejenis dapat dikaitkan dengan berbagai faktor. Misalnya, perusahaan yang menerapkan strategi outsourcing dapat melaporkan margin keuntungan yang berbeda dari perusahaan yang memproduksi sendiri.

Dalam membandingkan perusahaan, metode depresiasi dapat menghasilkan perubahan marjin laba operasi. Perusahaan yang menggunakan metode depresiasi saldo menurun ganda dapat melaporkan margin laba yang lebih rendah yang meningkat dari waktu ke waktu meskipun tidak ada perubahan efisiensi yang terjadi. Perusahaan yang menggunakan depresiasi garis lurus Depresiasi Garis Lurus Depresiasi garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan depresiasi aset. Dengan metode garis lurus, biaya penyusutan tahunan sama dengan biaya aset dikurangi nilai sisa, dibagi dengan masa manfaat (# tahun). Panduan ini memiliki contoh, rumus, metode penjelasan akan melihat margin konstan kecuali beberapa faktor lain juga berubah.

Aturan umumnya adalah untuk mempertahankan faktor-faktor seperti geografi, ukuran perusahaan, industri, dan model bisnis tetap konstan saat menggunakan margin laba operasi sebagai analitik perbandingan antara rekan-rekan. Penting juga untuk mempertimbangkan metrik profitabilitas lain di sampingnya seperti Rasio Margin Laba Kotor Rasio Margin Kotor Rasio Margin Kotor, juga dikenal sebagai rasio marjin laba kotor, adalah rasio profitabilitas yang membandingkan laba kotor perusahaan dengan pendapatannya. atau Net Profit Margin Net Profit Margin Net Profit Margin (juga dikenal sebagai "Profit Margin" atau "Net Profit Margin Ratio") adalah rasio keuangan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari total pendapatannya. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh. , serta metrik keuangan lainnya seperti leverage, efisiensi,dan rasio nilai pasar Analisis Multiples Analisis perkalian melibatkan penilaian perusahaan dengan penggunaan beberapa. Ini membandingkan beberapa perusahaan dengan perusahaan sejenis. .

Anda dapat meningkatkan keahlian Anda dalam analisis keuangan pengelolaan uang dan profitabilitas perusahaan dengan mempelajari aspek lain dari keuangan perusahaan yang dirinci dalam artikel yang tercantum di bawah ini.

Sumber Daya Lainnya

Untuk terus memajukan karir Anda sebagai Analis Keuangan Bersertifikat Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari, sumber daya Keuangan ini akan berguna:

- Rasio Profitabilitas Rasio Profitabilitas Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasi, dan ekuitas pemegang saham selama periode waktu tertentu. . Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba

- Beban Penyusutan Beban Penyusutan Beban penyusutan digunakan untuk mengurangi nilai pabrik, properti, dan peralatan agar sesuai dengan penggunaannya, dan kerusakan, seiring waktu. Beban penyusutan digunakan untuk lebih mencerminkan biaya dan nilai aset jangka panjang yang berkaitan dengan pendapatan yang dihasilkannya.

- Depresiasi Garis Lurus Depresiasi Garis Lurus Depresiasi garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan depresiasi suatu aset. Dengan metode garis lurus, biaya penyusutan tahunan sama dengan biaya aset dikurangi nilai sisa, dibagi dengan masa manfaat (# tahun). Panduan ini berisi contoh, rumus, penjelasan

- Program Sertifikasi Analis Keuangan Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari