Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan dalam menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca Manual IB - Aset Neraca Aset neraca dicatat sebagai akun atau item yang dipesan berdasarkan likuiditas. Likuiditas adalah kemudahan yang digunakan perusahaan untuk mengubah aset menjadi uang tunai. Aset paling likuid adalah uang tunai (item pertama di neraca), diikuti oleh simpanan jangka pendek dan piutang. Panduan ini mencakup semua aset neraca, contoh, biaya operasi, dan ekuitas pemegang saham. Ekuitas Pemegang Saham Ekuitas (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah laba ditahan. Ini juga mewakili nilai sisa aset dikurangi kewajiban.Dengan mengatur ulang persamaan akuntansi asli, kita mendapatkan Ekuitas Pemegang Saham = Aset - Kewajiban selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan keuntungan dan nilai bagi pemegang saham.

Rasio atau nilai yang lebih tinggi biasanya dicari oleh sebagian besar perusahaan, karena ini biasanya berarti bisnis tersebut berkinerja baik dengan menghasilkan pendapatan, keuntungan, dan arus kas. Rasio tersebut paling berguna jika dianalisis dibandingkan dengan perusahaan serupa atau dibandingkan dengan periode sebelumnya. Rasio profitabilitas yang paling umum digunakan diperiksa di bawah ini.

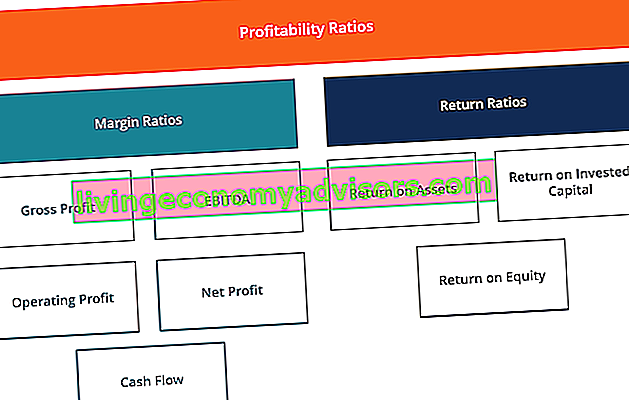

Apa saja Jenis Rasio Profitabilitas?

Ada berbagai rasio profitabilitas yang digunakan oleh perusahaan untuk memberikan wawasan yang berguna tentang kesejahteraan finansial dan kinerja bisnis.

Semua rasio ini dapat digeneralisasikan menjadi dua kategori, sebagai berikut:

A. Rasio Margin

Rasio margin mewakili kemampuan perusahaan untuk mengubah penjualan menjadi keuntungan pada berbagai tingkat pengukuran.

Contohnya adalah marjin laba kotor, marjin laba operasi Marjin operasi Marjin usaha sama dengan pendapatan operasi dibagi pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan setelah menutupi biaya operasional dan non-operasional bisnis. Juga disebut sebagai laba atas penjualan, marjin laba bersih Marjin Laba Bersih Marjin Laba Bersih (juga dikenal sebagai “Marjin Laba” atau “Rasio Marjin Laba Bersih”) adalah rasio keuangan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari totalnya. pendapatan. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh. , margin arus kas, Panduan EBIT EBIT EBIT adalah singkatan dari Earnings Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih.EBIT kadang-kadang juga disebut sebagai pendapatan operasi dan disebut ini karena diperoleh dengan mengurangi semua biaya operasi (biaya produksi dan non-produksi) dari pendapatan penjualan. , EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh, EBITDAR, NOPAT NOPAT NOPAT adalah singkatan dari Laba Operasi Bersih Setelah Pajak dan mewakili pendapatan teoritis perusahaan dari operasi. , rasio biaya operasi, dan rasio overhead.EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh, EBITDAR, NOPAT NOPAT NOPAT adalah singkatan dari Laba Operasi Bersih Setelah Pajak dan mewakili pendapatan teoritis perusahaan dari operasi. , rasio biaya operasi, dan rasio overhead.EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh, EBITDAR, NOPAT NOPAT NOPAT adalah singkatan dari Laba Operasi Bersih Setelah Pajak dan mewakili pendapatan teoritis perusahaan dari operasi. , rasio biaya operasi, dan rasio overhead.NOPAT NOPAT NOPAT adalah singkatan dari Laba Operasi Bersih Setelah Pajak dan mewakili pendapatan teoritis perusahaan dari operasi. , rasio biaya operasi, dan rasio overhead.NOPAT NOPAT NOPAT adalah singkatan dari Net Operating Profit After Tax dan mewakili pendapatan teoritis perusahaan dari operasi. , rasio biaya operasi, dan rasio overhead.

B. Rasio Pengembalian

Rasio pengembalian mewakili kemampuan perusahaan untuk menghasilkan pengembalian kepada pemegang sahamnya.

Contohnya termasuk laba atas aset, laba atas ekuitas, laba tunai atas aset, laba atas utang, laba atas laba ditahan, laba atas pendapatan, laba yang disesuaikan dengan risiko, laba atas modal yang diinvestasikan, dan laba atas modal yang digunakan.

Apa Rasio Profitabilitas yang Paling Umum Digunakan dan Signifikansinya?

Sebagian besar perusahaan mengacu pada rasio profitabilitas saat menganalisis produktivitas bisnis, dengan membandingkan pendapatan dengan penjualan, aset, dan ekuitas.

Enam dari rasio profitabilitas yang paling sering digunakan adalah:

Margin Laba Kotor # 1

Margin Laba Kotor Marjin Laba Bersih Marjin Laba Bersih (juga dikenal sebagai “Marjin Laba” atau “Rasio Marjin Laba Bersih”) adalah rasio keuangan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari total pendapatannya. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh. - membandingkan laba kotor dengan pendapatan penjualan. Ini menunjukkan berapa banyak penghasilan bisnis, dengan mempertimbangkan biaya yang dibutuhkan untuk memproduksi barang dan jasanya. Rasio margin laba kotor yang tinggi mencerminkan efisiensi operasi inti yang lebih tinggi, yang berarti rasio tersebut masih dapat menutupi biaya operasi, biaya tetap, dividen, dan depresiasi, sekaligus memberikan laba bersih bagi bisnis. Di sisi lain, margin keuntungan yang rendah menunjukkan harga pokok penjualan yang tinggi, yang dapat dikaitkan dengan kebijakan pembelian yang merugikan, harga jual yang rendah,penjualan rendah, persaingan pasar yang ketat, atau kebijakan promosi penjualan yang salah.

Pelajari lebih lanjut tentang rasio ini di kursus analisis keuangan Keuangan.

Marjin EBITDA # 2

EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Formula, contoh singkatan dari Earnings Before Interest, Taxes, Depreciation, and Amortization. Ini mewakili profitabilitas perusahaan sebelum memperhitungkan item non-operasional seperti bunga dan pajak, serta item non-tunai seperti depresiasi dan amortisasi. Manfaat dari analisis margin EBITDA perusahaan. Marjin EBITDA Marjin EBITDA = EBITDA / Pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan yang dihasilkan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi.Panduan ini memiliki contoh dan templat yang dapat diunduh mudah untuk membandingkannya dengan perusahaan lain karena tidak termasuk pengeluaran yang mungkin tidak stabil atau agak tidak penting. Kelemahan dari margin EBTIDA adalah marjin ini bisa sangat berbeda dari laba bersih dan arus kas aktual, yang merupakan indikator kinerja perusahaan yang lebih baik. EBITDA banyak digunakan dalam banyak metode penilaian. Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan.

# 3 Margin Laba Operasi

Margin laba operasi Margin Operasi Margin operasi sama dengan pendapatan operasi dibagi pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan setelah menutupi biaya operasional dan non-operasional bisnis. Juga disebut sebagai laba atas penjualan - melihat pendapatan sebagai persentase penjualan sebelum biaya bunga dan pajak penghasilan dikurangi. Perusahaan dengan margin laba operasi yang tinggi umumnya lebih siap untuk membayar biaya tetap dan bunga atas kewajiban, memiliki peluang lebih baik untuk bertahan dalam perlambatan ekonomi, dan lebih mampu menawarkan harga yang lebih rendah daripada pesaing mereka yang memiliki margin keuntungan lebih rendah. Margin laba operasi sering digunakan untuk menilai kekuatan manajemen perusahaan karena manajemen yang baik secara substansial dapat meningkatkan profitabilitas perusahaan dengan mengelola biaya operasinya.

# 4 Margin Laba Bersih

Margin Laba Bersih Margin Laba Bersih Margin Laba Bersih (juga dikenal sebagai "Margin Laba" atau "Rasio Margin Laba Bersih") adalah rasio keuangan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari total pendapatannya. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh. adalah intinya. Ini melihat laba bersih perusahaan dan membaginya menjadi pendapatan total. Ini memberikan gambaran akhir tentang seberapa menguntungkan perusahaan setelah semua biaya, termasuk bunga dan pajak, telah diperhitungkan. Alasan untuk menggunakan margin laba bersih sebagai ukuran profitabilitas adalah karena semua itu diperhitungkan. Kelemahan dari metrik ini adalah metrik ini mencakup banyak "gangguan" seperti pengeluaran dan keuntungan satu kali, yang membuat lebih sulit untuk membandingkan kinerja perusahaan dengan pesaingnya.

# 5 Margin Arus Kas

Marjin arus kas - mengungkapkan hubungan antara arus kas dari aktivitas operasi Arus Kas Operasi Arus Kas Operasi (OCF) adalah jumlah kas yang dihasilkan oleh aktivitas operasi reguler bisnis dalam periode waktu tertentu. Rumus arus kas operasi adalah pendapatan bersih (di bagian bawah laporan laba rugi), ditambah item non tunai, ditambah penyesuaian untuk perubahan modal kerja dan penjualan yang dihasilkan oleh bisnis. Ini mengukur kemampuan perusahaan untuk mengubah penjualan menjadi uang tunai. Semakin tinggi persentase arus kas, semakin banyak kas yang tersedia dari penjualan untuk membayar pemasok, dividen, utilitas, dan hutang jasa, serta untuk membeli aset modal. Arus kas negatif, bagaimanapun, berarti bahwa meskipun bisnis menghasilkan penjualan atau keuntungan, itu mungkin masih merugi.Dalam contoh perusahaan dengan arus kas yang tidak memadai, perusahaan dapat memilih untuk meminjam dana atau mengumpulkan uang melalui investor untuk menjaga operasi tetap berjalan.

Mengelola Arus Kas Siklus Konversi Kas Siklus Konversi Kas (CCC) adalah metrik yang menunjukkan jumlah waktu yang dibutuhkan perusahaan untuk mengubah investasinya dalam persediaan menjadi uang tunai. Rumus siklus konversi kas mengukur jumlah waktu, dalam hari, yang dibutuhkan perusahaan untuk mengubah input sumber dayanya menjadi uang tunai. Formula sangat penting untuk kesuksesan perusahaan karena selalu memiliki arus kas yang memadai meminimalkan biaya (misalnya, menghindari biaya keterlambatan pembayaran dan biaya bunga tambahan) dan memungkinkan perusahaan untuk memanfaatkan keuntungan tambahan atau peluang pertumbuhan yang mungkin muncul (misalnya peluang untuk membeli dengan harga diskon besar persediaan pesaing yang gulung tikar).

# 6 Pengembalian Aset

Pengembalian aset (ROA) Formula ROA Pengembalian Aset & ROA. Return on Assets (ROA) adalah jenis metrik laba atas investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya. Rasio ini menunjukkan seberapa baik kinerja perusahaan dengan membandingkan laba (laba bersih) yang dihasilkannya dengan modal yang diinvestasikan dalam aset. , seperti namanya, menunjukkan persentase laba bersih relatif terhadap total aset perusahaan. Rasio ROA secara khusus mengungkapkan berapa banyak laba setelah pajak yang dihasilkan perusahaan untuk setiap satu dolar aset yang dimilikinya. Ini juga mengukur intensitas aset bisnis. Semakin rendah laba per dolar aset, perusahaan dianggap semakin intensif aset.Perusahaan yang sangat padat aset membutuhkan investasi besar untuk membeli mesin dan peralatan untuk menghasilkan pendapatan. Contoh industri yang biasanya sangat padat aset termasuk layanan telekomunikasi, produsen mobil, dan rel kereta api. Contoh perusahaan yang kurang aset intensif adalah biro iklan dan perusahaan perangkat lunak.

Pelajari lebih lanjut tentang rasio ini di kursus analisis keuangan Keuangan.

# 7 Pengembalian Ekuitas

Return on equity (ROE) Return on Equity (ROE) Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil laba tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang saham (yaitu 12%) . ROE menggabungkan laporan laba rugi dan neraca karena laba atau laba bersih dibandingkan dengan ekuitas pemegang saham. - mengungkapkan persentase pendapatan bersih relatif terhadap ekuitas pemegang saham, atau tingkat pengembalian uang yang telah dimasukkan investor ekuitas ke dalam bisnis. Rasio ROE adalah salah satu yang paling diperhatikan oleh analis saham dan investor. Rasio ROE yang sangat tinggi sering disebut sebagai alasan untuk membeli saham perusahaan. Perusahaan dengan pengembalian ekuitas yang tinggi biasanya lebih mampu menghasilkan kas secara internal, dan oleh karena itu tidak terlalu bergantung pada pembiayaan hutang.

# 8 Pengembalian Modal yang Diinvestasikan

Pengembalian modal yang diinvestasikan (ROIC) Pengembalian modal yang diinvestasikan Pengembalian modal yang diinvestasikan - ROIC - adalah ukuran profitabilitas atau kinerja dari pengembalian yang diperoleh oleh mereka yang menyediakan modal, yaitu, pemegang obligasi dan pemegang saham perusahaan. ROIC perusahaan sering dibandingkan dengan WACC-nya untuk menentukan apakah perusahaan tersebut menciptakan atau menghancurkan nilai. adalah ukuran pengembalian yang dihasilkan oleh semua penyedia modal, termasuk kedua pemegang obligasi. Penerbit obligasi Ada berbagai jenis penerbit obligasi. Penerbit obligasi ini membuat obligasi untuk meminjam dana dari pemegang obligasi, untuk dilunasi pada saat jatuh tempo. dan pemegang saham Ekuitas Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah laba ditahan. Ini juga mewakili nilai sisa aset dikurangi kewajiban.Dengan mengatur ulang persamaan akuntansi asli, kita mendapatkan Ekuitas Pemegang Saham = Aset - Kewajiban. Ini mirip dengan rasio ROE, tetapi lebih mencakup semua dalam ruang lingkupnya karena mencakup pengembalian yang dihasilkan dari modal yang diberikan oleh pemegang obligasi.

Rumus ROIC yang disederhanakan dapat dihitung sebagai: EBIT x (1 - tarif pajak) / (nilai hutang + nilai + ekuitas). EBIT digunakan karena mewakili pendapatan yang dihasilkan sebelum dikurangi biaya bunga, dan oleh karena itu merupakan pendapatan yang tersedia untuk semua investor, tidak hanya untuk pemegang saham.

Video Penjelasan Rasio Profitabilitas dan ROE

Di bawah ini adalah video singkat yang menjelaskan bagaimana rasio profitabilitas seperti margin laba bersih dipengaruhi oleh berbagai pengungkit dalam laporan keuangan perusahaan.

Pemodelan Keuangan (melampaui rasio profitabilitas)

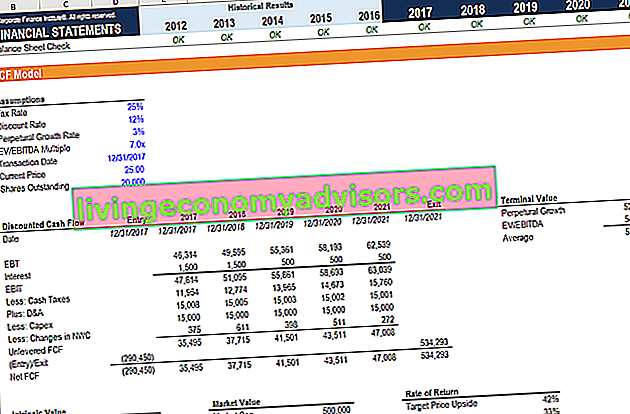

Meskipun rasio profitabilitas adalah tempat yang tepat untuk memulai saat melakukan analisis keuangan, kekurangan utamanya adalah tidak satupun dari rasio tersebut memperhitungkan gambaran keseluruhan. Cara yang lebih komprehensif untuk memasukkan semua faktor signifikan yang memengaruhi kesehatan dan profitabilitas keuangan perusahaan adalah dengan membangun model DCF Panduan Gratis Pelatihan Model DCF Model DCF adalah jenis model keuangan khusus yang digunakan untuk menilai bisnis. Model ini hanyalah perkiraan arus kas bebas tidak bertingkat perusahaan yang mencakup hasil historis 3-5 tahun, perkiraan 5 tahun, nilai terminal, dan yang memberikan panduan Formula A NPV Nilai Sekarang Bersih (NPV) ke NPV rumus di Excel saat melakukan analisis keuangan. Penting untuk memahami dengan tepat cara kerja rumus NPV di Excel dan matematika di baliknya. NPV = F / [(1 + r) ^ n] di mana,PV = Nilai Sekarang, F = Pembayaran masa depan (arus kas), r = Tingkat diskonto, n = jumlah periode di masa depan bisnis.

Pada tangkapan layar di bawah, Anda dapat melihat berapa banyak rasio profitabilitas yang tercantum di atas (seperti EBIT, NOPAT, dan Arus Kas) yang semuanya merupakan faktor dari analisis DCF. Tujuan seorang analis keuangan adalah untuk memasukkan sebanyak mungkin informasi dan detail tentang perusahaan ke dalam model Excel Template Model Excel & Keuangan Unduh templat model keuangan gratis - Perpustakaan spreadsheet keuangan menyertakan templat model keuangan 3 pernyataan, model DCF, hutang jadwal, jadwal depresiasi, pengeluaran modal, bunga, anggaran, pengeluaran, peramalan, grafik, grafik, jadwal, penilaian, analisis perusahaan yang sebanding, lebih banyak templat Excel.

Untuk mempelajari lebih lanjut, lihat kursus pemodelan keuangan Keuangan online!

Sumber daya tambahan

Terima kasih telah membaca panduan menganalisis dan menghitung rasio profitabilitas ini. Finance adalah penyedia global resmi dari Penunjukan Analis Pemodelan dan Penilaian Keuangan Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari dan memiliki misi untuk membantu Anda Memajukan Karir Anda. Dengan mengingat tujuan tersebut, sumber daya Keuangan tambahan ini akan membantu Anda menjadi analis keuangan kelas dunia:

- Kursus akuntansi & keuangan gratis

- Kursus kilat Excel gratis

- Bagaimana menilai perusahaan swasta Teknik Penilaian Perusahaan Swasta 3 untuk Penilaian Perusahaan Swasta - pelajari bagaimana menilai bisnis bahkan jika itu pribadi dan dengan informasi terbatas. Panduan ini memberikan contoh termasuk analisis perusahaan yang sebanding, analisis arus kas yang didiskontokan, dan metode Chicago pertama. Pelajari bagaimana para profesional menghargai bisnis

- Panduan pemodelan keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi