Return on Equity (ROE) adalah ukuran pengembalian tahunan perusahaan (laba bersih Laba Bersih Laba Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu dicapai melalui pendapatan Laporan, laba bersih juga digunakan baik dalam neraca dan laporan arus kas.) dibagi dengan nilai ekuitas pemegang saham Total Pemegang Saham Ekuitas Ekuitas (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah laba ditahan. Ini juga mewakili nilai sisa aset dikurangi kewajiban. Dengan menyusun ulang persamaan akuntansi asli, kita mendapatkan Ekuitas Pemegang Saham = Aset - Kewajiban, yang dinyatakan sebagai persentase (misalnya, 12%). Kalau tidak,ROE juga dapat diperoleh dengan membagi tingkat pertumbuhan dividen perusahaan dengan tingkat retensi laba (1 - rasio pembayaran dividen Rasio Pembayaran Dividen Rasio Pembayaran Dividen adalah jumlah dividen yang dibayarkan kepada pemegang saham dalam kaitannya dengan jumlah total laba bersih yang dihasilkan oleh perusahaan Formula, contoh).

Return on Equity adalah rasio dua bagian dalam penurunannya karena menyatukan laporan laba rugi dan neraca. Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas, di mana laba atau laba bersih dibandingkan dengan ekuitas pemegang saham. Angka tersebut mewakili total pengembalian modal ekuitas dan menunjukkan kemampuan perusahaan untuk mengubah investasi ekuitas menjadi keuntungan. Dengan kata lain, ini mengukur keuntungan yang dihasilkan untuk setiap dolar dari ekuitas pemegang saham.

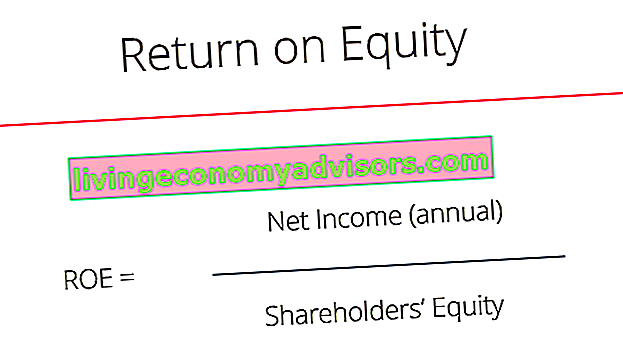

Formula Pengembalian Ekuitas

Berikut persamaan ROE tersebut:

ROE = Pendapatan Bersih / Ekuitas Pemegang Saham

ROE memberikan metrik sederhana untuk mengevaluasi hasil investasi. Dengan membandingkan ROE perusahaan dengan rata-rata industri, sesuatu dapat diketahui tentang keunggulan kompetitif perusahaan Keunggulan Kompetitif Keunggulan kompetitif adalah atribut yang memungkinkan perusahaan mengungguli pesaingnya. Keunggulan kompetitif memungkinkan perusahaan untuk mencapai. ROE juga dapat memberikan wawasan tentang bagaimana manajemen perusahaan menggunakan pembiayaan dari ekuitas untuk menumbuhkan bisnis.

ROE yang berkelanjutan dan meningkat dari waktu ke waktu dapat berarti perusahaan pandai menghasilkan nilai pemegang saham. Nilai Pemegang Saham Nilai pemegang saham adalah nilai finansial yang diterima pemilik bisnis karena memiliki saham di perusahaan. Peningkatan nilai pemegang saham tercipta karena mengetahui bagaimana menginvestasikan kembali pendapatannya dengan bijak, sehingga dapat meningkatkan produktivitas dan keuntungan. Sebaliknya, ROE yang menurun dapat berarti bahwa manajemen membuat keputusan yang buruk dalam menginvestasikan kembali modal dalam aset yang tidak produktif.

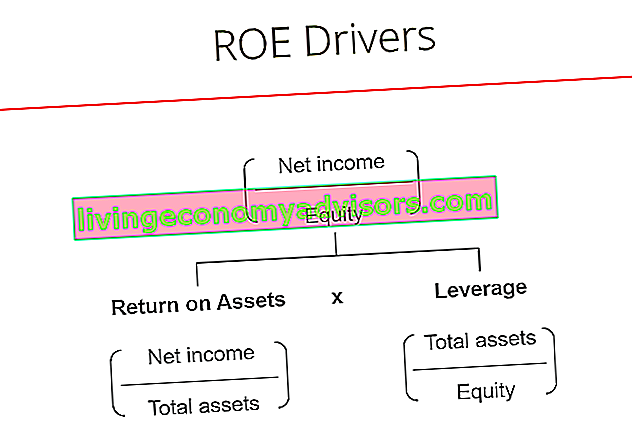

Pembalap Formula ROE

Meskipun rumus sederhana pengembalian ekuitas adalah pendapatan bersih dibagi dengan ekuitas pemegang saham, kita dapat memecahnya lebih jauh menjadi pendorong tambahan. Seperti yang Anda lihat pada diagram di bawah ini, rumus laba atas ekuitas juga merupakan fungsi dari laba atas aset (ROA) Rumus Laba atas Aset & ROA Formula ROA perusahaan. Return on Assets (ROA) adalah jenis metrik laba atas investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya. Rasio ini menunjukkan seberapa baik kinerja perusahaan dengan membandingkan laba (laba bersih) yang dihasilkannya dengan modal yang diinvestasikan dalam aset. dan jumlah leverage keuangan Leverage Keuangan Leverage keuangan mengacu pada jumlah uang yang dipinjam yang digunakan untuk membeli suatu aset dengan harapan bahwa pendapatan dari aset baru akan melebihi biaya pinjaman. memiliki.Kedua konsep tersebut akan dibahas lebih detail di bawah ini.

Pelajari lebih lanjut di Kursus Dasar-dasar Analisis Keuangan Keuangan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Mengapa ROE Penting?

Dengan laba bersih di pembilangnya, Return on Equity (ROE) melihat garis bawah perusahaan untuk mengukur profitabilitas keseluruhan bagi pemilik dan investor perusahaan. Pemegang saham berada pada urutan paling bawah dari struktur modal perusahaan. Struktur Modal Struktur modal Struktur modal mengacu pada jumlah hutang dan / atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasi dan membiayai asetnya. Struktur modal perusahaan, dan pendapatan yang dikembalikan kepada mereka adalah ukuran berguna yang mewakili keuntungan berlebih yang tersisa setelah membayar kewajiban wajib dan menginvestasikan kembali dalam bisnis.

Mengapa Menggunakan Metrik Laba atas Ekuitas?

Sederhananya, dengan ROE, investor dapat melihat apakah mereka mendapatkan pengembalian uang yang baik, sementara perusahaan dapat mengevaluasi seberapa efisien mereka menggunakan ekuitas perusahaan. ROE harus dibandingkan dengan ROE historis perusahaan dan rata-rata ROE industri - artinya sedikit jika hanya dilihat secara terpisah. Rasio Keuangan Lainnya Rasio Keuangan Rasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang suatu perusahaan dapat dilihat untuk mendapatkan gambaran yang lebih lengkap dan terinformasi tentang perusahaan untuk tujuan evaluasi.

Untuk memuaskan investor, perusahaan harus dapat menghasilkan ROE yang lebih tinggi daripada pengembalian yang tersedia dari investasi berisiko rendah.

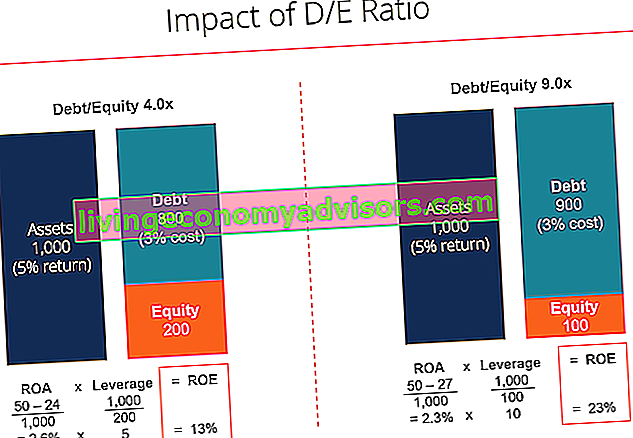

Pengaruh Leverage

ROE yang tinggi bisa berarti perusahaan lebih berhasil menghasilkan laba secara internal. Namun, itu tidak sepenuhnya menunjukkan risiko yang terkait dengan pengembalian itu. Perusahaan mungkin sangat bergantung pada hutang Long Term Debt Long Term Debt (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jangka waktu 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek untuk menghasilkan laba bersih yang lebih tinggi, sehingga meningkatkan ROE lebih tinggi.

Sebagai contoh, jika sebuah perusahaan memiliki ekuitas $ 150.000 dan hutang $ 850.000, maka total modal yang digunakan adalah $ 1.000.000. Ini adalah jumlah yang sama dari total aset yang digunakan. Pada 5%, akan dikenakan biaya $ 42.000 untuk melunasi hutang itu, setiap tahun. Jika perusahaan berhasil meningkatkan laba sebelum bunga menjadi 12% pengembalian modal yang digunakan (ROCE) Return on Capital Employed (ROCE) Return on Capital Employed (ROCE), rasio profitabilitas, mengukur seberapa efisien perusahaan menggunakan modalnya untuk menghasilkan keuntungan. Pengembalian modal, sisa keuntungan setelah membayar bunga adalah $ 78.000, yang akan meningkatkan ekuitas lebih dari 50%, dengan asumsi keuntungan yang dihasilkan diinvestasikan kembali. Seperti yang bisa kita lihat, efek utang adalah memperbesar laba atas ekuitas.

Gambar di bawah dari Kursus Analisis Keuangan Keuangan menunjukkan bagaimana leverage meningkatkan pengembalian ekuitas.

Pelajari lebih lanjut di Kursus Dasar-dasar Analisis Keuangan Keuangan.

Kekurangan ROE

Rasio pengembalian ekuitas juga dapat dipengaruhi oleh pembelian kembali saham Dividen vs Pembelian Kembali Saham / Pembelian Kembali Pemegang Saham berinvestasi di perusahaan publik untuk apresiasi modal dan pendapatan. Ada dua cara utama perusahaan mengembalikan keuntungan kepada pemegang sahamnya - Dividen Tunai dan Pembelian Kembali Saham. Alasan di balik keputusan strategis pembelian kembali dividen vs saham berbeda dari perusahaan ke perusahaan. Ketika manajemen membeli kembali sahamnya dari pasar, hal ini mengurangi jumlah saham beredar Rata-rata Tertimbang Saham Rata-rata Tertimbang Saham yang beredar mengacu pada jumlah saham perusahaan yang dihitung setelah menyesuaikan perubahan modal saham selama periode pelaporan. Jumlah rata-rata tertimbang saham yang beredar digunakan dalam menghitung metrik seperti Laba per Saham (EPS) pada perusahaan.laporan keuangan. Jadi, ROE meningkat seiring dengan menyusutnya penyebut.

Kelemahan lainnya adalah bahwa beberapa rasio ROE dapat mengecualikan aset tidak berwujud dari ekuitas pemegang saham. Aset Tak Berwujud Aset Tak Berwujud Menurut IFRS, aset tak berwujud adalah aset nonmoneter yang dapat diidentifikasi tanpa substansi fisik. Seperti semua aset, aset tidak berwujud adalah aset yang diharapkan dapat menghasilkan keuntungan ekonomi bagi perusahaan di masa depan. Sebagai aset jangka panjang, ekspektasi ini melampaui satu tahun. adalah item non-moneter seperti goodwill Goodwill Dalam akuntansi, goodwill adalah aset tidak berwujud. Konsep goodwill mulai berlaku ketika perusahaan yang ingin mengakuisisi perusahaan lain bersedia membayar harga yang jauh lebih tinggi daripada nilai pasar wajar aset bersih perusahaan. Unsur-unsur yang membentuk aset tidak berwujud dari goodwill, merek dagang, hak cipta, dan paten.Hal ini dapat membuat perhitungan menjadi menyesatkan dan sulit dibandingkan dengan perusahaan lain yang memilih untuk memasukkan aset tidak berwujud.

Akhirnya, rasio tersebut mencakup beberapa variasi pada komposisinya, dan mungkin ada beberapa ketidaksepakatan di antara para analis. Misalnya, ekuitas pemegang saham dapat berupa angka awal, angka akhir, atau rata-rata dari keduanya, sedangkan Laba Bersih dapat diganti dengan EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum ada dari pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Formula, Contoh dan Panduan EBIT EBIT EBIT adalah singkatan dari Earnings Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT kadang-kadang juga disebut sebagai pendapatan operasional dan disebut ini karena 'ditemukan dengan mengurangi semua biaya operasi (biaya produksi dan non-produksi) dari pendapatan penjualan. , dan dapat disesuaikan atau tidak untuk item non-recurring item Non-Recurring Item Dalam akuntansi, item non-recurring adalah keuntungan atau kerugian yang jarang atau tidak normal yang dilaporkan dalam laporan keuangan perusahaan. Tidak seperti item lain yang dilaporkan oleh perusahaan, item non-berulang tidak muncul dari operasi normal perusahaan. .

Bagaimana Menggunakan Return on Equity

Beberapa industri cenderung mencapai ROE yang lebih tinggi daripada yang lain, dan oleh karena itu, ROE paling berguna saat membandingkan perusahaan dalam industri yang sama. Industri siklis cenderung menghasilkan ROE yang lebih tinggi daripada industri defensif, yang disebabkan oleh karakteristik risiko yang berbeda yang ditimbulkannya. Perusahaan yang lebih berisiko akan memiliki biaya modal yang lebih tinggi dan biaya ekuitas yang lebih tinggi.

Lebih lanjut, berguna untuk membandingkan ROE perusahaan dengan biaya ekuitasnya. Cost of Equity Cost of Equity adalah tingkat pengembalian yang dibutuhkan pemegang saham untuk berinvestasi dalam bisnis. Tingkat pengembalian yang diperlukan didasarkan pada tingkat risiko yang terkait dengan investasi. Perusahaan yang memperoleh pengembalian ekuitas lebih tinggi dari biaya ekuitas memiliki nilai tambah. Saham perusahaan dengan ROE 20% umumnya akan berharga dua kali lipat dari perusahaan dengan ROE 10% (semuanya sama).

Formula DuPont

Rumus DuPont Analisis DuPont Pada tahun 1920-an, manajemen di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian terperinci atas profitabilitas perusahaan yang memecah ROE menjadi tiga komponen utama, yang semuanya berguna ketika memikirkan profitabilitas perusahaan. ROE sama dengan produk margin laba bersih perusahaan, perputaran aset, dan leverage keuangan:

Analisis DuPont Pada 1920-an, manajemen di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian rinci profitabilitas perusahaan.

Analisis DuPont Pada 1920-an, manajemen di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian rinci profitabilitas perusahaan.

Jika marjin laba bersih meningkat dari waktu ke waktu, maka perusahaan mengelola biaya operasi dan keuangannya dengan baik dan ROE juga akan meningkat dari waktu ke waktu. Jika perputaran aset meningkat, perusahaan menggunakan asetnya secara efisien, menghasilkan lebih banyak penjualan per dolar dari aset yang dimiliki. Terakhir, jika leverage keuangan perusahaan meningkat, perusahaan dapat menggunakan modal hutang untuk memperbesar pengembalian. Analisis DuPont dibahas secara rinci dalam Kursus Dasar-dasar Analisis Keuangan Keuangan.

Video Penjelasan Return on Equity

Di bawah ini adalah penjelasan video dari berbagai pendorong yang berkontribusi pada pengembalian ekuitas perusahaan. Pelajari bagaimana rumus bekerja dalam tutorial singkat ini, atau lihat Kursus Analisis Keuangan lengkap!

Peringatan Pengembalian Ekuitas

Meskipun pembiayaan hutang dapat digunakan untuk meningkatkan ROE, penting untuk diingat bahwa overleveraging memiliki dampak negatif dalam bentuk pembayaran bunga yang tinggi dan peningkatan risiko gagal bayar Debt Default Sebuah debt default terjadi ketika peminjam gagal membayarnya. pinjaman pada saat jatuh tempo. Waktu terjadinya wanprestasi bervariasi, tergantung pada ketentuan yang disepakati oleh kreditur dan peminjam. Beberapa pinjaman gagal bayar setelah kehilangan satu pembayaran, sementara yang lain gagal bayar hanya setelah tiga atau lebih pembayaran terlewat. . Pasar mungkin menuntut biaya ekuitas yang lebih tinggi, memberi tekanan pada penilaian perusahaan. Prinsip Penilaian Berikut ini adalah prinsip penilaian utama yang harus diketahui oleh pemilik bisnis yang ingin menciptakan nilai dalam bisnisnya. Penilaian bisnis melibatkan.Sementara utang biasanya memiliki biaya yang lebih rendah daripada ekuitas dan menawarkan manfaat perisai pajak Tax Shield A Tax Shield adalah pengurangan yang diijinkan dari pendapatan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini bergantung pada tarif pajak efektif untuk korporasi atau individu. Pengeluaran umum yang dapat dikurangkan termasuk depresiasi, amortisasi, pembayaran hipotek dan biaya bunga, nilai paling banyak dibuat ketika perusahaan menemukan struktur modal optimal yang menyeimbangkan risiko dan manfaat dari leverage keuangan.pembayaran hipotek dan beban bunga, nilai paling banyak dibuat ketika perusahaan menemukan struktur modal optimal yang menyeimbangkan risiko dan manfaat dari leverage keuangan.pembayaran hipotek dan beban bunga, nilai paling banyak dibuat ketika perusahaan menemukan struktur modal optimal yang menyeimbangkan risiko dan manfaat dari leverage keuangan.

Selain itu, penting untuk diingat bahwa ROE adalah rasio, dan perusahaan dapat mengambil tindakan seperti penurunan nilai aset Penurunan Nilai aset tetap dapat digambarkan sebagai penurunan nilai wajar yang tiba-tiba karena kerusakan fisik, perubahan dalam undang-undang yang ada menyebabkan penurunan permanen, usang teknologi, dll. Jika terjadi penurunan nilai aset tetap, perusahaan perlu menurunkan nilai bukunya dan membeli kembali sahamnya. Pembelian Kembali Saham Pembelian kembali saham mengacu pada saat manajemen perusahaan publik memutuskan untuk membeli kembali saham perusahaan yang sebelumnya dijual ke publik. Sebuah perusahaan dapat memutuskan untuk membeli kembali sharestnya untuk mengirim sinyal pasar bahwa harga sahamnya cenderung naik, untuk meningkatkan metrik keuangan yang didenominasikan oleh jumlah saham yang beredar (misalnya, laba per saham atau EPS),atau hanya karena ingin meningkatkan saham ekuitasnya sendiri di perusahaan. untuk meningkatkan ROE secara artifisial dengan mengurangi total ekuitas pemegang saham (penyebut).

Sumber daya tambahan

Ini telah menjadi panduan Keuangan untuk pengembalian ekuitas, rumus pengembalian ekuitas, dan pro / kontra dari metrik keuangan ini. Finance adalah penyedia penunjukan Financial Modeling & Valuation Analyst (FMVA) ™ Sertifikasi FMVA®. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari. Untuk terus belajar dan mengembangkan keterampilan analis keuangan Anda, lihat sumber daya Keuangan tambahan yang berharga ini:

- Return on Assets (ROA) Formula Return on Assets & ROA Formula ROA. Return on Assets (ROA) adalah jenis metrik laba atas investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya. Rasio ini menunjukkan seberapa baik kinerja perusahaan dengan membandingkan laba (laba bersih) yang dihasilkannya dengan modal yang diinvestasikan dalam aset.

- Panduan untuk EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Pajak, Depresiasi, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Formula, contoh

- Panduan Penilaian Arus Kas Panduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel-artikel ini akan mengajari Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskon (DCF), dan transaksi preseden, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas,

- Praktik Terbaik Pemodelan Keuangan Panduan Pemodelan Keuangan Gratis Panduan pemodelan keuangan ini mencakup tips Excel dan praktik terbaik tentang asumsi, pendorong, peramalan, menghubungkan tiga pernyataan, analisis DCF, lebih banyak lagi