Laporan keuangan adalah pencatatan kondisi dan aktivitas keuangan perusahaan selama suatu periode waktu tertentu. Laporan keuangan menunjukkan kinerja dan kekuatan keuangan perusahaan Korporasi Korporasi adalah badan hukum yang dibuat oleh perorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Korporasi diizinkan untuk membuat kontrak, menuntut dan dituntut, memiliki aset, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan. . Ketiga laporan keuangan inti tersebut adalah laporan laba rugi. Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi selama suatu periode waktu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya baik dari aktivitas operasi maupun non-operasi.Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. , Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas, dan laporan arus kas Laporan Arus Kas Laporan Arus Kas (secara resmi disebut Laporan Arus Kas) berisi informasi tentang berapa banyak kas yang telah dihasilkan dan digunakan perusahaan selama periode tertentu. Ini berisi 3 bagian: kas dari operasi, kas dari investasi dan kas dari pembiayaan. .Ketiga pernyataan ini terhubung Bagaimana 3 Laporan Keuangan Ditautkan Bagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama untuk pemodelan keuangan dan penilaian di Excel. Hubungan laba bersih & laba ditahan, PP&E, depresiasi dan amortisasi, pengeluaran modal, modal kerja, aktivitas pendanaan, dan saldo kas bersama-sama untuk membuat model keuangan tiga laporan 3 Model Pernyataan Model laporan A 3 menghubungkan laporan laba rugi, neraca, dan laporan arus kas menjadi satu model keuangan yang terhubung secara dinamis. Contoh, panduan. Menganalisis laporan keuangan dapat membantu seorang analis menilai profitabilitas dan likuiditas suatu perusahaan. Laporan keuangan itu kompleks. Cara terbaik untuk mengenal mereka dengan melihat contoh laporan keuangan.

Pada artikel ini, kita akan melihat beberapa contoh laporan keuangan dari Amazon.com, Inc. untuk melihat lebih dalam pada akun dan item baris yang disajikan pada laporan keuangan.

Belajar untuk menganalisis laporan keuangan dengan kursus Membaca Laporan Keuangan Corporate Finance Institute!

Contoh Laporan Keuangan # 1 - Laporan Arus Kas

Contoh pertama dari laporan keuangan kami adalah laporan arus kas. Laporan arus kas menunjukkan perubahan posisi kas perusahaan selama periode fiskal. Laporan arus kas menggunakan laba bersih Laba Bersih Laba bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan baik di neraca dan laporan arus kas. angka dari laporan laba rugi dan menyesuaikannya dengan biaya non-tunai. Hal ini dilakukan untuk mengetahui perubahan kas dari awal periode hingga akhir periode.

Sebagian besar perusahaan memulai laporan keuangan mereka dengan laporan laba rugi. Namun, Amazon (NASDAQ: AMZN) memulai bagian laporan keuangan mereka dalam laporan 10-K tahunan dengan laporan arus kas mereka.

Laporan arus kas dimulai dengan laba bersih dan menyesuaikannya dengan pengeluaran non-kas, perubahan pada akun neraca, dan penggunaan dan penerimaan kas lainnya. Dengan kata lain, menyesuaikannya dengan kas dari aktivitas operasi Arus Kas dari Operasi Arus kas dari operasi adalah bagian dari laporan arus kas perusahaan yang mewakili jumlah kas yang dihasilkan (atau dikonsumsi) perusahaan dari melakukan aktivitas operasinya selama a periode waktu. Aktivitas operasi termasuk menghasilkan pendapatan, membayar biaya, dan mendanai modal kerja. , Aktivitas Investasi Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi adalah bagian dari laporan arus kas perusahaan yang menampilkan berapa banyak uang yang telah digunakan (atau dihasilkan dari) melakukan investasi selama periode waktu tertentu.Aktivitas investasi meliputi pembelian aset jangka panjang, akuisisi bisnis, dan investasi pada surat-surat berharga, dan aktivitas pendanaan Arus Kas dari Aktivitas Pendanaan Arus Kas dari Aktivitas Pendanaan adalah jumlah bersih pendanaan yang dihasilkan perusahaan dalam periode waktu tertentu, yang digunakan untuk membiayai bisnisnya. Aktivitas keuangan meliputi penerbitan dan pembayaran kembali ekuitas, pembayaran dividen, penerbitan dan pembayaran kembali hutang, dan kewajiban sewa modal.pembayaran dividen, penerbitan dan pembayaran kembali hutang, dan kewajiban sewa modal.pembayaran dividen, penerbitan dan pembayaran kembali hutang, dan kewajiban sewa modal.

Berikut adalah penjelasan untuk item baris yang tercantum dalam laporan arus kas Amazon. Harap perhatikan bahwa item tertentu seperti "Biaya operasional lainnya, bersih" sering kali didefinisikan secara berbeda oleh perusahaan yang berbeda:

Kegiatan operasi:

Penyusutan aset tetap (...) Beban Penyusutan Beban penyusutan digunakan untuk mengurangi nilai pabrik, properti, dan peralatan agar sesuai dengan penggunaannya, dan keausan, dari waktu ke waktu. Beban penyusutan digunakan untuk lebih mencerminkan biaya dan nilai aset jangka panjang yang berkaitan dengan pendapatan yang dihasilkannya. : pengeluaran non-tunai yang menunjukkan kemerosotan aset (misalnya peralatan pabrik). Penambahan kas bersih.

Kompensasi Berbasis Saham Kompensasi Berbasis Saham Kompensasi Berbasis Saham (juga disebut Kompensasi Berbasis Saham atau Kompensasi Ekuitas) adalah cara membayar karyawan dan direktur perusahaan dengan saham kepemilikan dalam bisnis. Ini biasanya digunakan untuk memotivasi karyawan di luar kompensasi berbasis uang tunai reguler mereka dan untuk menyelaraskan kepentingan mereka dengan kepentingan perusahaan. :biaya non-tunai karena perusahaan memberikan opsi saham Opsi Saham Opsi saham adalah kontrak antara dua pihak yang memberi pembeli hak untuk membeli atau menjual saham yang mendasarinya pada harga yang telah ditentukan dan dalam jangka waktu tertentu. Penjual opsi saham disebut penulis opsi, di mana penjual dibayar premi dari kontrak yang dibeli oleh pembeli opsi saham. atau bentuk kompensasi berbasis saham lainnya kepada karyawan sebagai bagian dari kompensasi dan perjanjian upah mereka. Penambahan kas bersih.

Beban operasi lainnya, bersih: beban non-tunai yang terutama berkaitan dengan amortisasi aset tak berwujud Amazon. Aset Tak Berwujud Menurut IFRS, aset tak berwujud dapat diidentifikasi, aset non-moneter tanpa substansi fisik. Seperti semua aset, aset tidak berwujud adalah aset yang diharapkan dapat menghasilkan keuntungan ekonomi bagi perusahaan di masa depan. Sebagai aset jangka panjang, ekspektasi ini melampaui satu tahun. . Penambahan kas bersih.

Pengeluaran lain (pendapatan), bersih: pengeluaran non-tunai yang berkaitan dengan mata uang asing dan waran ekuitas Waran saham Waran saham adalah opsi yang dikeluarkan oleh perusahaan yang berdagang di bursa dan memberi investor hak (tetapi bukan kewajiban) untuk membeli saham perusahaan di harga tertentu dalam jangka waktu tertentu. Ketika seorang investor menjalankan waran, mereka membeli saham, dan hasilnya menjadi sumber modal bagi perusahaan. penilaian.

Pajak penghasilan tangguhan Kewajiban / Aset Pajak Tangguhan Kewajiban atau aset pajak tangguhan dibuat ketika ada perbedaan temporer antara pajak buku dan pajak penghasilan aktual. Ada banyak jenis transaksi yang dapat menciptakan perbedaan temporer antara pendapatan buku sebelum pajak dan pendapatan kena pajak, sehingga menciptakan aset atau kewajiban pajak tangguhan: perbedaan temporer antara pajak buku dan pajak pendapatan aktual. Jumlah pajak yang dibayarkan perusahaan mungkin berbeda dari jumlah hutangnya.

Perubahan aset dan kewajiban operasi Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah selisih antara aset lancar perusahaan (bersih dari kas) dan kewajiban lancar (setelah dikurangi utang) pada neraca. Ini adalah ukuran likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendek serta mendanai operasi bisnis. Posisi ideal adalah untuk: perubahan non-tunai dalam aset atau liabilitas operasi. Misalnya, peningkatan piutang usaha adalah penjualan atau sumber pendapatan di mana tidak ada kas aktual yang diterima, sehingga menghasilkan pengurangan. Sebaliknya, peningkatan hutang adalah pembelian atau penggunaan pendapatan di mana tidak ada kas aktual yang digunakan, yang menghasilkan tambahan kas bersih.

Aktivitas Investasi:

Pembelian Properti dan Peralatan PP&E (Properti, Pabrik dan Peralatan) PP&E (Properti, Pabrik, dan Peralatan) adalah salah satu aset inti tidak lancar yang terdapat di neraca. PP&E dipengaruhi oleh Belanja Modal, Depresiasi, dan Akuisisi / Pelepasan aset tetap. Aset ini memainkan peran penting dalam perencanaan keuangan dan analisis operasi perusahaan dan pengeluaran masa depan (…): pembelian pabrik, properti, dan peralatan adalah penggunaan uang tunai. Pengurangan dari kas bersih.

Hasil dari insentif properti dan peralatan: baris ini ditambahkan untuk detail tambahan tentang pembelian properti dan peralatan Amazon. Insentif yang diterima dari vendor properti dan peralatan dicatat sebagai pengurangan biaya Amazon dan dengan demikian pengurangan penggunaan tunai.

Akuisisi Akuisisi Akuisisi didefinisikan sebagai transaksi perusahaan di mana satu perusahaan membeli sebagian atau seluruh saham atau aset perusahaan lain. Akuisisi biasanya dilakukan untuk mengendalikan, dan membangun, kekuatan perusahaan target dan menangkap sinergi. , setelah dikurangi kas yang diperoleh, dan lainnya: kas yang digunakan untuk akuisisi perusahaan lain, setelah dikurangi kas yang diperoleh sebagai hasil akuisisi. Pengurangan dari kas bersih.

Penjualan dan jatuh tempo surat-surat berharga Surat-surat berharga Surat-surat berharga Surat-surat berharga adalah instrumen keuangan jangka pendek yang tidak dibatasi, yang diterbitkan baik untuk efek ekuitas atau untuk efek hutang dari perusahaan publik. Perusahaan penerbit menciptakan instrumen ini untuk tujuan penggalangan dana lebih lanjut untuk membiayai kegiatan bisnis dan ekspansi. : penjualan atau hasil yang diperoleh dari memiliki sekuritas yang dapat dipasarkan (instrumen keuangan jangka pendek yang jatuh tempo dalam satu tahun) hingga jatuh tempo. Penambahan kas bersih.

Pembelian sekuritas yang dapat dipasarkan: pembelian sekuritas yang dapat dipasarkan. Pengurangan dari kas bersih.

Aktivitas Pembiayaan:

Hasil dari hutang jangka panjang Long Term Debt Long Term Debt (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jangka waktu 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek, dan lainnya: uang tunai yang diperoleh dari peningkatan modal dengan menerbitkan hutang jangka panjang. Penambahan kas bersih.

Pembayaran kembali hutang jangka panjang dan lainnya: uang tunai yang digunakan untuk membayar kewajiban hutang jangka panjang. Pengurangan dari kas bersih.

Principal Principal Principal dalam obligasi adalah nilai pari mereka. Ini adalah investasi awal yang dibayarkan untuk sekuritas atau obligasi dan tidak termasuk bunga yang diperoleh. pembayaran kembali sewa modal Klasifikasi sewa Klasifikasi sewa mencakup sewa operasi dan sewa modal. Sewa adalah jenis transaksi yang dilakukan oleh perusahaan untuk mendapatkan hak menggunakan aset. Dalam sewa, perusahaan akan membayar pihak lain sejumlah uang yang disepakati, tidak seperti sewa, sebagai imbalan atas kemampuan untuk menggunakan aset tersebut. kewajiban: uang tunai yang digunakan untuk membayar kembali jumlah pokok kewajiban sewa modal. Pengurangan dari kas bersih.

Pembayaran Pokok Pembayaran Pokok Pembayaran pokok adalah pembayaran terhadap jumlah asli pinjaman yang terhutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi jumlah pinjaman yang tersisa, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman. kewajiban sewa pembiayaan: kas yang digunakan untuk membayar kembali jumlah pokok kewajiban sewa pembiayaan. Pengurangan dari kas bersih.

Efek mata uang asing terhadap kas dan setara kas Risiko Mata Uang Risiko mata uang, atau risiko nilai tukar, mengacu pada eksposur yang dihadapi oleh investor atau perusahaan yang beroperasi di berbagai negara, sehubungan dengan keuntungan atau kerugian tak terduga karena perubahan nilai satu mata uang di hubungannya dengan mata uang lain. : pengaruh nilai tukar mata uang asing terhadap kas yang disimpan dalam mata uang asing.

Informasi Arus Kas Tambahan:

Pembayaran tunai untuk bunga utang jangka panjang: penggunaan tunai untuk membayar bunga yang terakumulasi dari utang jangka panjang.

Pembayaran tunai untuk bunga atas modal dan kewajiban sewa pembiayaan: penggunaan tunai untuk membayar bunga akumulasi dari kewajiban sewa modal dan pembiayaan.

Uang tunai yang dibayarkan untuk pajak pendapatan Akuntansi Untuk Pajak Pendapatan Pajak pendapatan dan akuntansinya adalah bidang utama keuangan perusahaan. Memiliki pemahaman konseptual tentang akuntansi untuk pajak penghasilan memungkinkan perusahaan untuk menjaga fleksibilitas keuangan. Pajak adalah bidang yang rumit untuk dinavigasi dan seringkali membingungkan bahkan analis keuangan paling terampil sekalipun. , setelah pengembalian dana: penggunaan tunai untuk membayar pajak penghasilan.

Aset tetap yang diperoleh dengan sewa modal: nilai aset tetap yang diperoleh dengan sewa modal baru pada periode fiskal.

Properti dan peralatan yang diperoleh dengan sewa build-to-suit: nilai properti dan peralatan yang diperoleh dari sewa build-to-suit baru dalam periode fiskal.

# 2 Contoh Laporan Keuangan - Laporan Laba Rugi

Laporan selanjutnya dalam contoh laporan keuangan kita adalah laporan laba rugi. Laporan laba rugi adalah tempat pertama bagi seorang analis untuk melihat apakah mereka ingin menilai profitabilitas perusahaan Rasio Profitabilitas Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasi, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba.

Ingin mempelajari lebih lanjut tentang analisis keuangan dan menilai profitabilitas perusahaan? Financial Modeling & Valuation Analyst (FMVA) ® Program Sertifikasi Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari akan mengajari Anda semua yang perlu Anda ketahui untuk menjadi analis keuangan kelas dunia!

Laporan laba rugi memberikan gambaran tentang kinerja keuangan perusahaan selama periode tertentu, biasanya kuartal atau tahun fiskal. Periode ini biasanya dilambangkan di bagian atas pernyataan, seperti yang terlihat di atas. Laporan laba rugi berisi informasi mengenai penjualan. Pendapatan Pendapatan adalah nilai dari semua penjualan barang dan jasa yang diakui oleh suatu perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) membentuk awal dari Laporan Pendapatan perusahaan dan sering dianggap sebagai "Garis Teratas" dari sebuah bisnis. , biaya penjualan Harga Pokok Penjualan (COGS) Harga Pokok Penjualan (COGS) mengukur "biaya langsung" yang timbul dalam produksi barang atau jasa apa pun. Ini termasuk biaya material, biaya tenaga kerja langsung, dan biaya overhead pabrik langsung, dan berbanding lurus dengan pendapatan. Saat pendapatan meningkat,lebih banyak sumber daya dibutuhkan untuk memproduksi barang atau jasa. HPP sering kali, biaya operasional, dan biaya lainnya.

Berikut adalah penjelasan item baris yang tercantum dalam laporan laba rugi Amazon:

Pendapatan Operasional (EBIT):

Penjualan produk bersih: pendapatan yang diperoleh dari penjualan produk Amazon seperti penjualan eceran pihak pertama Amazon dan produk kepemilikan (misalnya, Amazon Echo)

Penjualan layanan bersih: pendapatan yang dihasilkan dari penjualan layanan Amazon. Ini termasuk hasil dari Amazon Web Services (AWS), layanan berlangganan, dll.

Biaya penjualan: biaya yang terkait langsung dengan penjualan produk dan layanan Amazon. Misalnya, biaya bahan baku yang digunakan untuk membuat produk Amazon adalah biaya penjualan.

Pemenuhan: biaya yang berkaitan dengan proses pemenuhan Amazon. Proses pemenuhan Amazon mencakup penyimpanan, pengambilan, pengepakan, pengiriman, dan penanganan layanan pelanggan untuk produk.

Pemasaran 5 P Pemasaran 5 P Pemasaran - Produk, Harga, Promosi, Tempat, dan Orang - adalah elemen pemasaran utama yang digunakan untuk memposisikan bisnis secara strategis. 5 P: pengeluaran yang berkaitan dengan periklanan dan pemasaran untuk Amazon dan produk serta layanannya. Biaya pemasaran sering dikelompokkan dengan biaya penjualan, umum, dan administrasi (SG&A) tetapi Amazon telah memilih untuk memecahnya sebagai item barisnya sendiri.

Teknologi dan konten: biaya yang berkaitan dengan pengoperasian segmen AWS Amazon.

SG&A umum dan administrasi SG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, periklanan, pemasaran, akuntansi, litigasi, perjalanan, makan, gaji manajemen, bonus, dan banyak lagi. Kadang-kadang, ini juga termasuk biaya penyusutan: biaya operasi yang tidak terkait langsung dengan produksi produk atau layanan Amazon. Biaya ini terkadang disebut sebagai biaya non-manufaktur atau biaya overhead. Ini termasuk sewa, asuransi, gaji manajerial, utilitas, dan biaya serupa lainnya.

Beban operasi lainnya, bersih: beban yang terutama berkaitan dengan amortisasi aset tak berwujud Amazon.

Pendapatan Operasional Pendapatan Operasional Pendapatan Operasional, disebut juga sebagai laba operasi atau Earnings Before Interest & Taxes (EBIT), adalah jumlah pendapatan yang tersisa setelah dikurangi biaya langsung dan tidak langsung operasional. Beban bunga, pendapatan bunga, dan sumber pendapatan non-operasional lainnya tidak diperhitungkan dalam menghitung pendapatan operasi: pendapatan yang tersisa setelah semua biaya operasional (biaya yang terkait langsung dengan operasi bisnis) dikurangi. Juga dikenal sebagai EBIT EBIT Guide EBIT adalah singkatan dari Earnings Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT kadang-kadang juga disebut sebagai pendapatan operasional dan disebut ini karena diperoleh dengan mengurangi semua biaya operasi (biaya produksi dan non-produksi) dari pendapatan penjualan. .

Batas pemasukan:

Pendapatan bunga:pendapatan yang dihasilkan oleh Amazon dari menginvestasikan uang berlebih. Amazon biasanya menginvestasikan kelebihan uang tunai dalam peringkat obligasi Peringkat obligasi Peringkat obligasi adalah representasi dari kelayakan kredit obligasi perusahaan atau pemerintah. Pemeringkatan diterbitkan oleh lembaga pemeringkat kredit dan memberikan evaluasi atas kekuatan keuangan dan kapasitas penerbit obligasi untuk membayar kembali pokok obligasi dan bunga sesuai dengan kontrak. , sekuritas pendapatan tetap jangka pendek hingga menengah Sekuritas Pendapatan Tetap Sekuritas pendapatan tetap adalah jenis instrumen utang yang memberikan pengembalian dalam bentuk pembayaran dan pembayaran bunga reguler, atau tetap, dan pasar uang berperingkat AAA. Pasar Uang Uang market adalah pasar pertukaran yang terorganisir di mana peserta dapat meminjamkan dan meminjam sekuritas hutang jangka pendek berkualitas tinggi dengan rata-rata jatuh tempo dana.

Beban bunga Beban Bunga Beban bunga muncul dari perusahaan yang mendanai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi juga dapat dihitung melalui jadwal hutang. Jadwal harus menguraikan semua bagian utama dari hutang perusahaan di neracanya, dan menghitung bunga dengan mengalikan: biaya yang berkaitan dengan akumulasi bunga dari kewajiban sewa modal dan keuangan dan hutang jangka panjang.

Pendapatan (beban) lain-lain, bersih: pendapatan atau beban yang berkaitan dengan mata uang asing dan penilaian ekuitas.

Pendapatan sebelum pajak Pendapatan Pendapatan Sebelum Pajak (EBT) Pendapatan Sebelum Pajak (EBT), ditemukan dengan mengurangkan semua biaya operasional dan beban bunga yang relevan dari pendapatan penjualan. Earnings Before Tax digunakan untuk menganalisis profitabilitas perusahaan tanpa pengaruh rezim pajaknya. Hal ini membuat perusahaan di berbagai negara bagian atau negara lebih mudah dibandingkan: pendapatan Amazon setelah biaya operasi dan bunga dipotong.

Provisi untuk pajak pendapatan: pengeluaran yang berkaitan dengan jumlah pajak pendapatan yang harus dibayar Amazon dalam tahun fiskal Tahun Fiskal (FY) Tahun fiskal (FY) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan laporan keuangan tahunan. Sebuah Tahun Anggaran (FY) tidak harus mengikuti tahun kalender. Ini mungkin periode seperti 1 Oktober 2009 - 30 September 2010..

Metode Ekuitas Metode Ekuitas Metode ekuitas adalah jenis akuntansi yang digunakan dalam investasi. Metode ini digunakan jika investor memiliki pengaruh signifikan atas investee, tetapi tidak memiliki kendali penuh atas hal itu, seperti dalam hubungan antara entitas induk dan anak perusahaan. Ini berbeda dari metode konsolidasi di mana investor melakukan aktivitas investasi kontrol penuh, setelah pajak: kerugian atau pendapatan proporsional dari perusahaan di mana Amazon memiliki saham minoritas Minoritas Minoritas mengacu pada kepemilikan saham di perusahaan yang kurang dari 50% dari total saham dalam hal hak suara. Pada dasarnya, investor minoritas tidak menjalankan kendali atas perusahaan melalui pemungutan suara, meninggalkan mereka dengan sedikit pengaruh dalam keseluruhan proses pengambilan keputusan. .

Pendapatan bersih: jumlah pendapatan yang tersisa setelah Amazon membayar semua pengeluarannya.

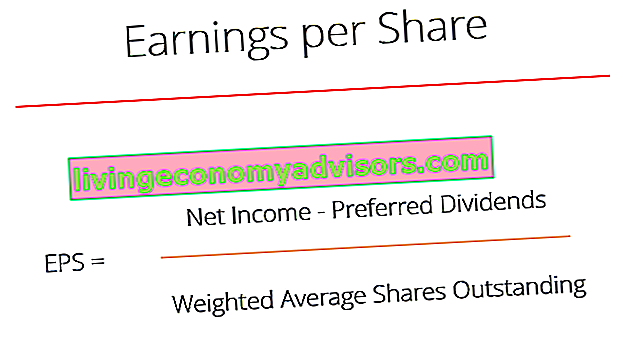

Penghasilan per Saham (EPS):

Laba per saham dasar Earnings Per Share (EPS) Earnings per share (EPS) adalah metrik utama yang digunakan untuk menentukan bagian pemegang saham biasa dari laba perusahaan. EPS mengukur keuntungan setiap saham biasa: laba per saham dihitung menggunakan jumlah dasar saham yang beredar.

Laba per saham dilusian: laba per saham dihitung menggunakan jumlah dilusian saham yang beredar.

Rata-rata tertimbang saham Rata-rata tertimbang Saham Rata-rata tertimbang saham beredar mengacu pada jumlah saham perusahaan yang dihitung setelah menyesuaikan dengan perubahan modal saham selama periode pelaporan. Jumlah rata-rata tertimbang saham yang beredar digunakan dalam menghitung metrik seperti Laba per Saham (EPS) pada laporan keuangan perusahaan yang digunakan dalam penghitungan laba per saham: jumlah rata-rata tertimbang saham untuk memperhitungkan penerbitan saham baru sepanjang tahun. Cara kerja penghitungan ini adalah dengan mengambil jumlah rata-rata tertimbang saham yang beredar sepanjang tahun berdasarkan jumlah periode fiskal yang dicakup.

Misalnya, sebuah perusahaan memiliki 100 saham yang beredar di awal tahun. Pada akhir kuartal pertama, perseroan kembali menerbitkan 50 saham sehingga jumlah saham beredar menjadi 150. Perhitungan rata-rata tertimbang jumlah saham akan terlihat seperti di bawah ini:

100 * 0,25 + 150 * 0,75 = 131,25

Dasar: jumlah saham yang beredar di pasar pada tanggal laporan keuangan.

Saham Dilusian Dilusian Saham Dilusian Penuh Yang beredar adalah jumlah total saham yang akan dimiliki perusahaan jika semua sekuritas dilusian dilaksanakan dan diubah menjadi saham. : jumlah saham yang beredar jika semua sekuritas konversi (misalnya saham preferen konversi, obligasi konversi Obligasi Konversi Obligasi konversi adalah jenis jaminan hutang yang memberikan investor hak atau kewajiban untuk menukar obligasi dengan jumlah saham yang telah ditentukan sebelumnya di perusahaan penerbit pada waktu-waktu tertentu dalam masa obligasi. Obligasi konversi adalah sekuritas hybrid) dilaksanakan.

# 3 Contoh Laporan Keuangan - Neraca

Pernyataan terakhir yang akan kita lihat dengan contoh laporan keuangan kita adalah neraca. Neraca menunjukkan aset perusahaan Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, operasi, dan non-operasi. Mengidentifikasi dan, kewajiban dengan benar Kewajiban Kewajiban adalah kewajiban keuangan perusahaan yang mengakibatkan pengorbanan masa depan perusahaan atas manfaat ekonomi untuk entitas atau bisnis lain. Kewajiban dapat menjadi alternatif ekuitas sebagai sumber pembiayaan perusahaan. , dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah laba ditahan. Ini juga mewakili nilai sisa aset dikurangi kewajiban.Dengan mengatur ulang persamaan akuntansi asli, kita mendapatkan Ekuitas Pemegang Saham = Aset - Kewajiban pada titik waktu tertentu.

Pelajari bagaimana seorang analis keuangan kelas dunia menggunakan tiga laporan keuangan ini dengan Financial's Financial Modeling & Valuation Analyst (FMVA) ® Program Sertifikasi Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari!

Berbeda dengan laporan laba rugi dan laporan arus kas, yang menampilkan informasi keuangan perusahaan selama periode fiskal, neraca adalah gambaran keuangan perusahaan pada titik waktu tertentu. Ini dapat dilihat di atas pada baris mengenai tanggal. Dibandingkan dengan contoh laporan keuangan lainnya, dinyatakan '31 Desember 2017' sebagai lawan 'Tahun yang Berakhir pada 31 Desember 2017'. Dengan menampilkan snapshot dari periode yang berbeda, neraca menunjukkan perubahan dalam akun perusahaan.

Berikut adalah penjelasan untuk item baris yang tercantum di neraca Amazon:

Aktiva:

Kas dan setara kas Setara Kas Kas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas termasuk sekuritas pasar uang, akseptasi bankir: uang tunai atau aset yang sangat likuid dan komitmen jangka pendek yang dapat dengan cepat diubah menjadi uang tunai.

Sekuritas yang dapat dipasarkan: instrumen keuangan jangka pendek yang jatuh tempo dalam satu tahun.

Persediaan Persediaan Persediaan adalah akun aset lancar yang terdapat di neraca, terdiri dari semua bahan mentah, pekerjaan dalam penyelesaian, dan barang jadi yang telah diakumulasikan oleh perusahaan. Ini sering dianggap yang paling tidak likuid dari semua aset lancar - oleh karena itu, dikecualikan dari pembilang dalam perhitungan rasio cepat. : barang yang saat ini disimpan dalam persediaan untuk dijual, barang dalam proses, dan bahan untuk digunakan dalam produksi barang atau jasa.

Piutang Usaha Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum sepenuhnya dibayar oleh pelanggannya, aset lancar di neraca. Perusahaan mengizinkan klien mereka untuk membayar dalam jangka waktu yang wajar dan diperpanjang, asalkan persyaratannya disetujui. , bersih dan lainnya: penjualan kredit dari bisnis yang belum dibayar penuh oleh pelanggan.

Goodwill Goodwill Dalam akuntansi, goodwill adalah aset tidak berwujud. Konsep goodwill berlaku ketika sebuah perusahaan yang ingin mengakuisisi perusahaan lain bersedia membayar harga yang jauh lebih tinggi daripada nilai pasar wajar aset bersih perusahaan. Unsur-unsur yang membentuk aset tidak berwujud dari goodwill: perbedaan antara harga yang dibayarkan dalam akuisisi perusahaan dan nilai pasar wajar dari aset bersih perusahaan target.

Aset lainnya: Aset tidak berwujud yang diperoleh Amazon, setelah amortisasi. Ini termasuk item seperti video, konten musik, dan aset pajak tangguhan jangka panjang.

Kewajiban:

Hutang Usaha Hutang Usaha Hutang usaha adalah kewajiban yang timbul ketika organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang akun diharapkan akan lunas dalam waktu satu tahun, atau dalam satu siklus operasi (mana yang lebih lama). AP dianggap sebagai salah satu bentuk kewajiban lancar yang paling likuid: kewajiban jangka pendek yang timbul saat Amazon membeli barang dari pemasok secara kredit.

Beban yang Masih Harus Dibayar Beban Yang Masih Harus Dibayar Biaya yang Masih Harus Dibayar adalah beban yang diakui meskipun kas belum dibayarkan. Pengeluaran ini biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan dari GAAP (Prinsip Akuntansi yang Diterima Secara Umum). dan lainnya: kewajiban yang terutama terkait dengan kartu hadiah Amazon yang belum ditebus, kewajiban sewa dan pensiun aset, hutang saat ini, konten media digital yang diperoleh, dll.

Pendapatan diterima dimuka Pendapatan ditangguhkan Pendapatan ditangguhkan dihasilkan ketika perusahaan menerima pembayaran untuk barang dan / atau jasa yang belum diperolehnya. Dalam akuntansi akrual, pendapatan hanya diakui saat diperoleh. Jika pelanggan membayar barang / jasa di muka, perusahaan tidak mencatat pendapatan apa pun pada laporan laba rugi dan sebagai gantinya mencatat:pendapatan yang dihasilkan saat pembayaran diterima untuk barang atau jasa yang belum diserahkan atau dipenuhi. Pendapatan diterima dimuka adalah hasil dari prinsip pengakuan pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan. Secara teoritis, ada beberapa titik waktu di mana pendapatan dapat diakui oleh perusahaan. diuraikan oleh US GAAP dan IFRS.

Hutang jangka panjang: jumlah hutang yang dimiliki perusahaan yang memiliki jangka waktu 12 bulan atau lebih.

Kewajiban jangka panjang lainnya: Kewajiban jangka panjang Amazon lainnya, yang mencakup kewajiban sewa modal dan keuangan jangka panjang, kewajiban konstruksi, kontinjensi pajak, kewajiban pajak tangguhan jangka panjang, dll. (Catatan 6 dari laporan tahunan Amazon 2017).

Ekuitas Pemegang Saham:

Saham Preferen Saham Preferen Saham preferen (saham preferen, saham preferen) adalah golongan kepemilikan saham dalam suatu perusahaan yang memiliki klaim prioritas atas aset perusahaan di atas saham biasa. Sahamnya lebih senior daripada saham biasa tetapi lebih junior relatif terhadap hutang, seperti obligasi. :saham yang diterbitkan oleh suatu perusahaan yang mewakili kepemilikan dalam perusahaan tersebut. Pemegang saham preferen memiliki klaim prioritas atas aset dan pendapatan perusahaan daripada pemegang saham biasa. Pemegang saham preferen diprioritaskan dalam hal dividen. Dividen Dividen adalah bagian dari laba dan laba ditahan yang dibayarkan perusahaan kepada pemegang sahamnya. Ketika sebuah perusahaan menghasilkan laba dan mengakumulasi laba ditahan, penghasilan tersebut dapat diinvestasikan kembali dalam bisnis atau dibayarkan kepada pemegang saham sebagai dividen. tetapi tidak memiliki hak suara dalam korporasi.

Saham Biasa Saham Biasa Saham biasa adalah jenis sekuritas yang mewakili kepemilikan ekuitas dalam suatu perusahaan. Ada istilah lain - seperti saham biasa, saham biasa, atau saham suara - yang setara dengan saham biasa. : saham yang diterbitkan oleh suatu perusahaan yang mewakili kepemilikan dalam perusahaan tersebut. Pemegang saham biasa dapat berpartisipasi dalam keputusan perusahaan melalui pemungutan suara.

Saham Treasuri Saham Treasuri Saham Treasury, atau saham yang diperoleh kembali, adalah bagian dari saham beredar yang diterbitkan sebelumnya yang telah dibeli kembali oleh perusahaan atau dibeli kembali dari pemegang saham. Saham yang diperoleh kembali ini kemudian dipegang oleh perusahaan untuk disposisinya sendiri. Mereka dapat tetap dalam kepemilikan perusahaan atau bisnis dapat menghentikan saham, dengan biaya:juga dikenal sebagai saham yang diperoleh kembali, saham treasuri merupakan saham beredar yang telah dibeli kembali Saham Pembelian Kembali Pembelian kembali saham mengacu pada saat manajemen perusahaan publik memutuskan untuk membeli kembali saham perusahaan yang sebelumnya dijual kepada publik. Sebuah perusahaan dapat memutuskan untuk membeli kembali sahamnya untuk mengirim sinyal pasar bahwa harga sahamnya kemungkinan besar akan naik, untuk meningkatkan metrik keuangan yang didenominasikan oleh jumlah saham yang beredar (misalnya, laba per saham atau EPS), atau hanya karena ia ingin meningkatkan memiliki saham ekuitas di perusahaan. dari pemegang saham oleh perusahaan.

Tambahan Modal Disetor Tambahan Modal Disetor Tambahan Modal Disetor (APIC) adalah nilai modal saham diatas nilai nominalnya dan dicatatkan pada Ekuitas Pemegang Saham di neraca. :nilai modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuitas, modal kontribusi, atau modal disetor) adalah jumlah yang diinvestasikan oleh pemegang saham perusahaan untuk digunakan dalam bisnis. Ketika sebuah perusahaan didirikan, jika satu-satunya asetnya adalah uang tunai yang diinvestasikan oleh pemegang saham, maka neraca diseimbangkan melalui modal saham di atas nilai nominalnya Nilai Par Nilai Par adalah nilai nominal atau nominal obligasi, atau saham, atau kupon seperti yang tertera pada obligasi atau sertifikat saham. Ini adalah nilai statis yang ditentukan pada saat penerbitan dan, tidak seperti nilai pasar, nilai ini tidak berfluktuasi secara teratur. dalam item baris di atas untuk saham biasa ($ 0,01 untuk Amazon). Dalam kasus Amazon, nilai modal saham yang dikeluarkannya adalah $ 17.186 juta lebih banyak dari nilai nominal saham biasa, yang bernilai $ 5 juta.

Akumulasi kerugian komprehensif lain: akun-akun untuk penyesuaian translasi mata uang asing dan keuntungan dan kerugian yang belum direalisasi pada sekuritas yang tersedia untuk dijual / dapat dipasarkan.

Saldo Laba Laba Ditahan Rumus Laba Ditahan mewakili semua akumulasi laba bersih bersih dari semua dividen yang dibayarkan kepada pemegang saham. Saldo Laba adalah bagian dari ekuitas di neraca dan mewakili bagian dari keuntungan bisnis yang tidak dibagikan sebagai dividen kepada pemegang saham tetapi dicadangkan untuk diinvestasikan kembali: bagian dari keuntungan perusahaan yang ditahan untuk diinvestasikan kembali ke dalam bisnis, sebagai menentang dibagikan sebagai dividen kepada pemegang saham.

Kesimpulan

Seperti yang Anda lihat dengan contoh laporan keuangan ini, laporan keuangan itu kompleks dan terkait erat. Ada banyak akun dalam laporan keuangan yang dapat digunakan untuk mewakili jumlah yang berkaitan dengan aktivitas bisnis yang berbeda. Banyak dari akun ini biasanya diberi label akun jenis "lainnya", seperti "Biaya operasional lainnya, bersih". Dalam contoh laporan keuangan kami, kami memeriksa bagaimana akun ini berfungsi untuk Amazon.

Sumber daya tambahan

Sekarang setelah Anda menjadi lebih mahir dalam membaca contoh laporan keuangan ini, lengkapi keterampilan Anda dengan beberapa sumber daya kami yang lain. Corporate Finance Institute memiliki sumber daya yang akan membantu Anda memperluas pengetahuan dan memajukan karier Anda! Periksa tautan di bawah ini:

- Financial Modeling & Valuation Analyst (FMVA) ® Program Sertifikasi Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari

- Fundamental Analisis Keuangan

- Tiga Laporan Keuangan Ringkasan Tiga Laporan Keuangan Ketiga laporan keuangan adalah laporan laba rugi, neraca, dan laporan arus kas. Ketiga pernyataan inti ini sangat rumit

- Buku Akuntansi Keuangan eBook Gratis Buku Prinsip Akuntansi Keuangan ini gratis, tersedia bagi siapa saja untuk diunduh sebagai PDF. Baca tentang pembukuan, prinsip akuntansi, laporan keuangan, dengan 66 halaman pelajaran dan tutorial. Dari konvensi pencatatan transaksi umum ke siklus akuntansi penuh dan akhirnya ke akun penting, buku