Koefisien Beta adalah ukuran sensitivitas atau korelasi dari suatu sekuritas. Sekuritas yang Dapat Dipasarkan Sekuritas adalah instrumen keuangan jangka pendek yang tidak dibatasi yang diterbitkan baik untuk sekuritas ekuitas atau untuk sekuritas utang dari perusahaan terbuka. Perusahaan penerbit menciptakan instrumen ini untuk tujuan penggalangan dana lebih lanjut untuk membiayai kegiatan bisnis dan ekspansi. atau portofolio investasi untuk pergerakan di pasar secara keseluruhan. Kita dapat memperoleh ukuran statistik risiko dengan membandingkan pengembalian sekuritas / portofolio individu dengan pengembalian pasar secara keseluruhan dan mengidentifikasi proporsi risiko yang dapat dikaitkan dengan pasar.

Risiko Sistematis vs Tidak Sistematis

Kita dapat menganggap risiko tidak sistematis sebagai risiko "khusus saham" dan risiko sistematis sebagai risiko "pasar umum". Jika kami hanya memiliki satu saham dalam satu portofolio, pengembalian saham tersebut dapat sangat bervariasi dibandingkan dengan keuntungan atau kerugian rata-rata dari keseluruhan pasar seperti yang dicerminkan oleh indeks saham utama seperti S&P 500. Namun, saat kami terus menambahkan lebih banyak portofolio, pengembalian portofolio secara bertahap akan mulai lebih mirip dengan pengembalian pasar secara keseluruhan. Saat kami mendiversifikasi portofolio saham kami, risiko tidak sistematis "khusus saham" berkurang.

Risiko Sistematis Risiko Sistematis Risiko sistematik adalah bagian dari risiko total yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua investasi atau sekuritas memiliki risiko sistematis dan oleh karena itu, ini merupakan risiko yang tidak dapat didiversifikasi. adalah risiko mendasar yang memengaruhi seluruh pasar. Perubahan besar pada variabel makroekonomi, seperti suku bunga, inflasi, GDP. Formula GDP Formula GDP terdiri dari konsumsi, pengeluaran pemerintah, investasi, dan ekspor neto. Kami memecah rumus PDB menjadi langkah-langkah dalam panduan ini. Produk Domestik Bruto (PDB) adalah nilai moneter, dalam mata uang lokal, dari semua barang dan jasa ekonomi akhir yang diproduksi di suatu negara selama periode waktu tertentu. , atau valuta asing,adalah perubahan yang berdampak pada pasar yang lebih luas dan tidak dapat dihindari melalui diversifikasi. Koefisien Beta menghubungkan risiko sistematis "pasar umum" dengan risiko tidak sistematis "khusus saham" dengan membandingkan tingkat perubahan antara pengembalian "pasar umum" dan "khusus saham".

The Capital Asset Pricing Model (CAPM)

The Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) The Capital Asset Pricing Model (CAPM) adalah model yang menggambarkan hubungan antara return yang diharapkan dan risiko keamanan. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta sekuritas itu (atau CAPM) menggambarkan pengembalian saham individu sebagai fungsi dari pengembalian pasar secara keseluruhan.

Masing-masing variabel ini dapat dianggap menggunakan kerangka kerja perpotongan kemiringan di mana Re = y, B = kemiringan, (Rm - Rf) = x, dan perpotongan Rf = y. Wawasan penting yang bisa diperoleh dari kerangka ini adalah:

- Suatu aset diharapkan menghasilkan setidaknya tingkat pengembalian bebas risiko.

- Jika Beta dari suatu saham atau portofolio sama dengan 1, maka pengembalian aset sama dengan pengembalian pasar rata-rata.

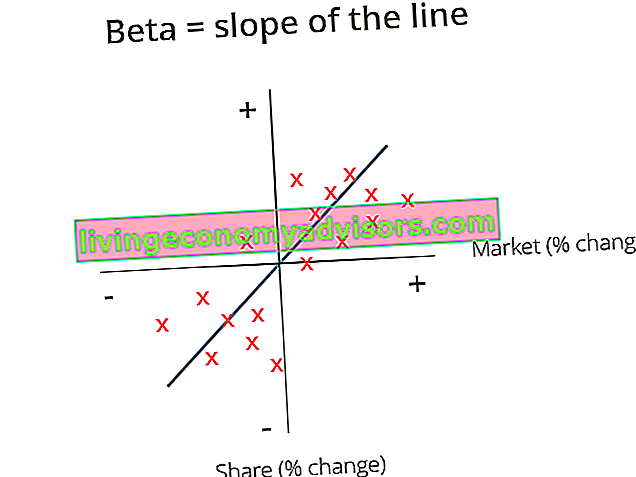

- Koefisien Beta menunjukkan kemiringan garis yang paling cocok untuk setiap pasangan pengembalian berlebih Re - Rf (y) dan Rm - Rf (x).

Dalam grafik di atas, kami memplot pengembalian saham berlebih di atas pengembalian pasar berlebih untuk menemukan garis yang paling sesuai. Namun, kami mengamati bahwa saham ini memiliki nilai intersep positif setelah memperhitungkan tingkat bebas risiko. Nilai ini mewakili Alpha, atau pengembalian tambahan yang diharapkan dari saham saat pengembalian pasar nol.

Bagaimana Menghitung Koefisien Beta

Untuk menghitung Beta suatu saham atau portofolio, bagi kovarians pengembalian aset berlebih dan pengembalian pasar berlebih dengan varians pengembalian pasar berlebih di atas tingkat pengembalian bebas risiko:

Keuntungan menggunakan Koefisien Beta

Salah satu penggunaan Beta yang paling populer adalah untuk memperkirakan biaya ekuitas (Re) dalam model penilaian. CAPM memperkirakan Beta aset berdasarkan faktor tunggal, yang merupakan risiko sistematis pasar. Biaya ekuitas yang diperoleh CAPM mencerminkan kenyataan di mana sebagian besar investor memiliki portofolio yang terdiversifikasi di mana risiko tidak sistematis berhasil didiversifikasi.

Secara umum, CAPM dan Beta menyediakan metode penghitungan yang mudah digunakan yang menstandarkan ukuran risiko di banyak perusahaan dengan struktur modal dan fundamental yang bervariasi.

Kerugian Menggunakan Koefisien Beta

Kelemahan terbesar menggunakan Beta adalah hal itu hanya bergantung pada pengembalian di masa lalu dan tidak memperhitungkan informasi baru yang dapat memengaruhi pengembalian di masa depan. Selanjutnya, karena lebih banyak data pengembalian dikumpulkan dari waktu ke waktu, ukuran Beta berubah, dan selanjutnya, begitu juga dengan biaya ekuitas.

Sementara risiko sistematis yang melekat pada pasar memiliki dampak yang berarti dalam menjelaskan pengembalian aset, ia mengabaikan faktor risiko tidak sistematis yang khusus untuk perusahaan. Eugene Fama dan Kenneth French menambahkan faktor ukuran dan faktor nilai ke CAPM, menggunakan fundamental khusus perusahaan untuk menggambarkan pengembalian saham dengan lebih baik. Ukuran risiko ini dikenal sebagai Fama French 3 Factor Model.

Sumber Daya Lainnya

Penilaian dan analisis investasi portofolio adalah pekerjaan penting bagi banyak analis keuangan. Untuk mempelajari lebih lanjut tentang metode penilaian dan analisis, sumber keuangan berikut mungkin dapat membantu.

- Metode Penilaian Metode Penilaian Saat menilai perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan: analisis DCF, perusahaan pembanding, dan transaksi preseden. Metode penilaian ini digunakan dalam perbankan investasi, penelitian ekuitas, ekuitas swasta, pengembangan perusahaan, merger & akuisisi, leveraged buyout dan keuangan.

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) adalah volatilitas pengembalian untuk bisnis, tanpa mempertimbangkan leverage keuangannya. Itu hanya memperhitungkan asetnya. Ini membandingkan risiko perusahaan yang tidak bergeser dengan risiko pasar. Ini dihitung dengan mengambil ekuitas beta dan membaginya dengan 1 ditambah hutang yang disesuaikan pajak menjadi ekuitas

- Biaya Modal Rata-rata Tertimbang WACC WACC adalah Biaya Modal Rata-rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan hutang. Rumus WACC adalah = (E / V x Re) + ((D / V x Rd) x (1-T)). Panduan ini akan memberikan gambaran tentang apa itu, mengapa digunakan, bagaimana cara menghitungnya, dan juga menyediakan kalkulator WACC yang dapat diunduh

- Berinvestasi: Panduan Pemula Berinvestasi: Panduan Pemula Panduan Keuangan Berinvestasi untuk Pemula akan mengajarkan Anda dasar-dasar berinvestasi dan bagaimana memulai. Pelajari tentang berbagai strategi dan teknik untuk perdagangan, dan tentang pasar keuangan yang berbeda tempat Anda dapat berinvestasi.