Laporan Arus Kas (juga disebut sebagai laporan arus kas Laporan Arus Kas Laporan Arus Kas (secara resmi disebut Laporan Arus Kas) berisi informasi tentang berapa banyak kas yang telah dihasilkan dan digunakan oleh perusahaan selama periode tertentu. 3 bagian: kas dari operasi, kas dari investasi dan kas dari pendanaan.) Adalah salah satu dari tiga laporan keuangan utama. Tiga Laporan Keuangan Tiga laporan keuangan adalah laporan laba rugi, neraca, dan laporan arus kas. Ketiga pernyataan inti ini secara rumit melaporkan uang yang dihasilkan dan dibelanjakan selama periode waktu tertentu (misalnya, sebulan, kuartal, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi. Laporan Laba RugiLaporan Laba Rugi adalah salah satulaporan keuangan inti yang menunjukkan laba rugi selama periode waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. dan Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis.Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. dan Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis.Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua biaya dari aktivitas operasi dan non-operasi. Pernyataan ini adalah salah satu dari tiga pernyataan yang digunakan baik dalam keuangan perusahaan (termasuk pemodelan keuangan) dan akuntansi. dan Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis.dan Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis.dan Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis.

Tiga Bagian dari Laporan Arus Kas:

- Aktivitas Operasi : Aktivitas penghasil pendapatan utama dari suatu organisasi dan aktivitas lain yang bukan merupakan investasi atau pendanaan; arus kas dari aset lancar Aset Keuangan Aset keuangan mengacu pada aset yang timbul dari perjanjian kontraktual atas arus kas masa depan atau dari kepemilikan instrumen ekuitas dari entitas lain. Kewajiban kunci dan lancar Kewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan terhutang dalam satu tahun. Sebuah perusahaan menunjukkan ini di neraca. Kewajiban terjadi ketika perusahaan telah mengalami transaksi yang menghasilkan ekspektasi arus kas keluar atau sumber daya ekonomi lainnya di masa depan.

- Aktivitas Investasi : Setiap arus kas dari akuisisi dan pelepasan aset jangka panjang Aset Jangka Panjang Aset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan biasanya datang dengan masa manfaat lebih dari satu tahun. Aset semacam itu juga dapat dianggap sebagai "aset tetap", karena dapat berkontribusi pada sebagian besar biaya tetap perusahaan yang terkait dengan produksi. dan investasi lain yang tidak termasuk dalam setara kas

- Aktivitas Pendanaan : Setiap arus kas yang menghasilkan perubahan dalam ukuran dan komposisi modal ekuitas yang dikontribusikan atau pinjaman entitas (yaitu, obligasi, saham, dividen Dividen Dividen adalah bagian dari laba dan laba ditahan yang dibayarkan oleh perusahaan pemegang sahamnya. Ketika sebuah perusahaan menghasilkan laba dan mengakumulasi laba ditahan, laba tersebut dapat diinvestasikan kembali dalam bisnis atau dibayarkan kepada pemegang saham sebagai dividen.)

Gambar dari Kursus Dasar-dasar Analisis Keuangan Keuangan.

Definisi Arus Kas

Arus Kas: Arus kas masuk dan arus keluar kas dan setara kas (pelajari lebih lanjut di Panduan Arus Kas Utama Keuangan Panduan Arus Kas Utama (EBITDA, CF, FCF, FCFE, FCFF) Ini adalah Panduan Arus Kas untuk memahami perbedaan antara EBITDA, Arus Kas dari Operasi (CF), Arus Kas Bebas (FCF), Arus Kas Bebas Tidak Bertingkat atau Arus Kas Bebas ke Perusahaan (FCFF). Pelajari rumus untuk menghitung masing-masing dan dapatkan dari laporan laba rugi, neraca atau laporan arus kas )

Saldo Kas: Kas di tangan dan giro (saldo kas di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas)

Setara Kas: Setara Kas Setara Kas Kas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas termasuk sekuritas pasar uang, akseptasi bankir termasuk uang tunai yang disimpan sebagai deposito bank, investasi jangka pendek, dan aset yang dapat dikonversi dengan sangat mudah - termasuk cerukan dan setara kas dengan jangka pendek (kurang dari tiga bulan).

Klasifikasi Arus Kas

1. Arus Kas Operasi

Aktivitas operasi adalah aktivitas penghasil pendapatan utama entitas. Arus Kas dari Operasi Arus Kas dari Operasi Arus kas dari operasi adalah bagian dari laporan arus kas perusahaan yang mewakili jumlah kas yang dihasilkan perusahaan (atau konsumsi) dari menjalankan aktivitas operasinya selama periode waktu tertentu. Aktivitas operasi termasuk menghasilkan pendapatan, membayar biaya, dan mendanai modal kerja. biasanya mencakup arus kas yang terkait dengan penjualan, pembelian, dan biaya lainnya.

Chief financial officer (CFO) perusahaan memilih antara penyajian langsung dan tidak langsung arus kas operasi:

- Penyajian Langsung : Arus kas operasi disajikan sebagai daftar arus kas; kas masuk dari penjualan, kas keluar untuk belanja modal Belanja modal Belanja modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, perbaikan, atau pemeliharaan aset jangka panjang untuk meningkatkan efisiensi atau kapasitas perusahaan. Aset jangka panjang biasanya berbentuk fisik dan memiliki masa manfaat lebih dari satu periode akuntansi. , dll. Ini adalah metode yang sederhana tetapi jarang digunakan, karena presentasi tidak langsung lebih umum.

- Penyajian Tidak Langsung : Arus kas operasi disajikan sebagai rekonsiliasi dari laba ke arus kas:

| Keuntungan | P. |

| Depresiasi | D |

| Amortisasi | SEBUAH |

| Beban penurunan nilai | saya |

| Perubahan modal kerja | ΔWC |

| Perubahan ketentuan | ΔP |

| Pajak Bunga | (SAYA) |

| Pajak | (T) |

| Arus kas operasi | OCF |

Item dalam laporan arus kas tidak semuanya arus kas aktual, tetapi “alasan mengapa arus kas berbeda dari laba”.

Beban penyusutan Beban Penyusutan Beban penyusutan digunakan untuk mengurangi nilai pabrik, properti, dan peralatan agar sesuai dengan penggunaannya, dan keausan, dari waktu ke waktu. Beban penyusutan digunakan untuk lebih mencerminkan biaya dan nilai aset jangka panjang yang berkaitan dengan pendapatan yang dihasilkannya. mengurangi laba tetapi tidak mempengaruhi arus kas (ini adalah biaya non-tunai Beban Non-Tunai Biaya non tunai muncul di laporan laba rugi karena prinsip akuntansi mengharuskan mereka untuk dicatat meskipun sebenarnya tidak dibayar dengan uang tunai.). Oleh karena itu, ditambahkan kembali. Demikian pula, jika laba titik awal di atas bunga dan pajak dalam laporan laba rugi, maka arus kas bunga dan pajak perlu dikurangkan jika akan diperlakukan sebagai arus kas operasi.

Tidak ada panduan khusus tentang jumlah keuntungan yang harus digunakan dalam rekonsiliasi. Perusahaan yang berbeda menggunakan laba operasi, laba sebelum pajak, laba setelah pajak, atau laba bersih Laba bersih Laba bersih adalah item baris kunci, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan baik di neraca dan laporan arus kas. . Jelas, titik awal yang tepat untuk rekonsiliasi akan menentukan penyesuaian yang tepat yang dibuat untuk menurunkan angka arus kas operasi.

2. Investasi Arus Kas

Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi adalah bagian dari laporan arus kas perusahaan yang menampilkan berapa banyak uang yang telah digunakan (atau dihasilkan dari) melakukan investasi selama periode waktu tertentu. Aktivitas investasi meliputi pembelian aset jangka panjang, akuisisi bisnis, dan investasi pada sekuritas yang dapat diperjualbelikan termasuk akuisisi dan pelepasan aset tidak lancar dan investasi lain yang tidak termasuk dalam setara kas. Arus kas investasi biasanya mencakup arus kas yang terkait dengan pembelian atau penjualan properti, pabrik, dan peralatan (PP&E) PP&E (Properti, Pabrik, dan Peralatan) PP&E (Properti, Pabrik, dan Peralatan) adalah salah satu aset inti tidak lancar yang ditemukan di lembaran saldo. PP&E dipengaruhi oleh Belanja Modal, Depresiasi,dan Akuisisi / Pelepasan aset tetap. Aset ini memainkan peran penting dalam perencanaan keuangan dan analisis operasi perusahaan dan pengeluaran di masa depan, aset tidak lancar lainnya, dan aset keuangan lainnya.

Uang yang dibelanjakan untuk membeli PP&E disebut belanja modal (atau CapEx Bagaimana Menghitung Belanja Modal - Rumus Panduan ini menunjukkan cara menghitung Belanja Modal dengan mendapatkan rumus Belanja Modal dari laporan laba rugi dan neraca untuk pemodelan dan analisis keuangan, singkatnya).

3. Arus Kas Pembiayaan

Arus Kas dari Aktivitas Pendanaan Arus Kas dari Aktivitas Pendanaan Arus Kas dari Aktivitas Pendanaan adalah jumlah bersih pendanaan yang dihasilkan perusahaan dalam periode waktu tertentu, yang digunakan untuk membiayai bisnisnya. Aktivitas keuangan meliputi penerbitan dan pelunasan ekuitas, pembayaran dividen, penerbitan dan pelunasan hutang, dan kewajiban sewa modal adalah aktivitas yang mengakibatkan perubahan ukuran dan komposisi modal ekuitas atau pinjaman entitas. Arus kas pendanaan biasanya mencakup arus kas yang terkait dengan meminjam dan membayar kembali pinjaman bank, serta menerbitkan dan membeli kembali saham. Pembayaran Dividen Dividen Per Saham (DPS) Dividen Per Saham (DPS) adalah jumlah total dividen yang diatribusikan ke setiap saham individu yang beredar suatu perusahaan.Menghitung dividen per saham juga diperlakukan sebagai arus kas pendanaan.

Pelajari cara menganalisis laporan arus kas dalam Kursus Dasar-dasar Analisis Keuangan Keuangan.

Contoh Laporan Arus Kas

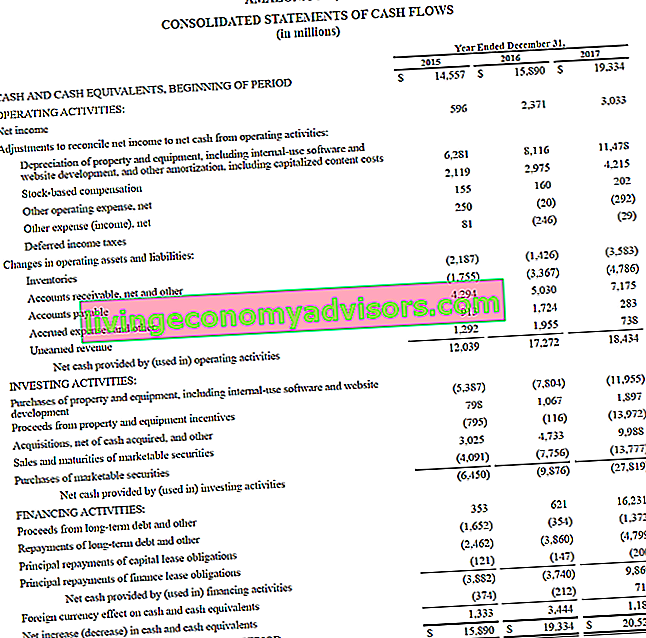

Di bawah ini adalah contoh dari laporan tahunan Amazon 2017, yang menguraikan arus kas yang dihasilkan dari aktivitas operasi, investasi, dan pendanaan. Pelajari cara menganalisis laporan arus kas terkonsolidasi Amazon di Kursus Pemodelan Keuangan Lanjutan Amazon Finance.

Sumber: amazon.com

Sumber: amazon.com

Gambar: Kursus di Program Pelatihan Analis Keuangan Keuangan Sertifikasi FMVA® Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari.

Bunga dan Arus Kas

Berdasarkan IFRS, terdapat dua cara penyajian beban bunga Beban Bunga Beban bunga yang timbul dari perusahaan yang mendanai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi juga dapat dihitung melalui jadwal hutang. Jadwal harus menguraikan semua bagian utama dari hutang yang dimiliki perusahaan di neracanya, dan menghitung bunga dengan mengalikannya dalam laporan arus kas. Banyak perusahaan menyajikan bunga yang diterima dan bunga yang dibayarkan sebagai arus kas operasi. Yang lain memperlakukan bunga yang diterima sebagai arus kas investasi dan bunga yang dibayarkan sebagai arus kas pendanaan. Metode yang digunakan adalah pemilihan direktur keuangan.

Berdasarkan US GAAP GAAP GAAP, atau Prinsip Akuntansi yang Diterima Secara Umum, adalah seperangkat aturan dan prosedur yang diakui secara umum yang dirancang untuk mengatur akuntansi perusahaan dan pelaporan keuangan. GAAP adalah seperangkat praktik akuntansi komprehensif yang dikembangkan bersama oleh Dewan Standar Akuntansi Keuangan (FASB) dan bunga yang dibayarkan dan diterima selalu diperlakukan sebagai arus kas operasi.

Arus Kas Gratis

Bankir investasi Apa yang dilakukan Bankir Investasi? Apa yang dilakukan Bankir Investasi? Bankir investasi dapat bekerja 100 jam seminggu melakukan penelitian, pemodelan keuangan & presentasi bangunan. Meskipun memiliki beberapa posisi yang paling didambakan dan menguntungkan secara finansial di industri perbankan, perbankan investasi juga merupakan salah satu jalur karier yang paling menantang dan sulit, Panduan untuk IB dan profesional keuangan menggunakan ukuran arus kas yang berbeda untuk tujuan yang berbeda. Arus kas bebas Arus Kas Bebas (FCF) Arus Kas Bebas (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling diminati investor: kas yang tersedia didistribusikan dengan cara yang bijaksana adalah ukuran umum yang biasanya digunakan untuk penilaian DCF Panduan Gratis Pelatihan Model DCF Model DCF adalah jenis model keuangan khusus yang digunakan untuk menilai bisnis.Model ini hanyalah prakiraan arus kas bebas tidak bertingkat perusahaan. Namun, arus kas bebas tidak memiliki definisi yang pasti dan dapat dihitung dan digunakan dengan berbagai cara.

Pelajari lebih lanjut, dalam Panduan Penilaian Arus Kas Keuangan Utama Penilaian Gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan mengajari Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskon (DCF), dan transaksi preseden, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas,.

Bagaimana Mempersiapkan Laporan Arus Kas?

Bagian operasi dari laporan arus kas dapat ditampilkan baik melalui metode langsung maupun metode tidak langsung. Dengan metode mana pun, bagian investasi dan pembiayaan identik; satu-satunya perbedaan adalah di bagian pengoperasian. Metode langsung menunjukkan kelas utama penerimaan kas kotor dan pembayaran kas kotor. Sebaliknya, metode tidak langsung dimulai dengan laba bersih dan menyesuaikan laba / rugi dengan pengaruh transaksi. Pada akhirnya arus kas dari bagian operasi akan memberikan hasil yang sama baik secara langsung maupun tidak langsung, namun penyajiannya akan berbeda.

Dewan Standar Akuntansi Internasional (IASB) lebih menyukai metode pelaporan langsung karena memberikan informasi yang lebih berguna daripada metode tidak langsung. Namun, diyakini bahwa lebih dari 90% perusahaan menggunakan metode tidak langsung.

Metode Langsung vs Metode Penyajian Tidak Langsung

Ada dua metode untuk menghasilkan laporan arus kas, metode langsung, dan metode tidak langsung.

Dalam metode langsung, semua kas yang diterima atau dibayarkan dihitung dan totalnya adalah arus kas yang dihasilkan.

Dalam metode tidak langsung, item baris akuntansi seperti pendapatan bersih, depresiasi, dll. Digunakan untuk mendapatkan arus kas. Dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana & mengapa membangun model. , laporan arus kas selalu dihasilkan melalui metode tidak langsung.

Di bawah ini adalah perbandingan metode langsung vs metode tidak langsung.

Apa yang Dapat Diberitahukan oleh Laporan Arus Kas kepada Kami?

- Kas dari aktivitas operasi dapat dibandingkan dengan laba bersih perusahaan. Laba bersih. Laba bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi juga dalam ketiga laporan keuangan inti. Meskipun diperoleh melalui laporan laba rugi, laba bersih juga digunakan baik di neraca dan laporan arus kas. untuk menentukan kualitas pendapatan. Jika kas dari aktivitas operasi lebih tinggi dari laba bersih, laba dikatakan "berkualitas tinggi".

- Pernyataan ini berguna bagi investor karena, dengan anggapan bahwa kas adalah raja, memungkinkan investor untuk mengetahui arus masuk dan arus kas keluar perusahaan secara keseluruhan dan memperoleh pemahaman umum tentang kinerjanya secara keseluruhan.

- Jika perusahaan mendanai kerugian dari operasi atau membiayai investasi dengan mengumpulkan uang (hutang atau ekuitas), maka laporan arus kas akan segera menjadi jelas.

Lakukan analisis laporan arus kas dalam Kursus Dasar-dasar Analisis Keuangan Keuangan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratisnya sekarang!

Video Penjelasan Arus Kas

Di bawah ini adalah penjelasan video bermanfaat tentang apa itu laporan arus kas, cara kerjanya, dan mengapa itu penting. Lihat videonya dan Anda akan belajar banyak hanya dalam beberapa menit!

Kami berharap ini telah membantu Anda lebih memahami operasi bisnis, bagaimana arus kas berbeda dari laba, dan bagaimana menganalisis laporan keuangan secara lebih menyeluruh. Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas. .

Sumber daya tambahan

Terima kasih telah membaca penjelasan Finance mengenai laporan arus kas. Finance adalah penyedia global resmi untuk Financial Modeling and Valuation Analyst (FMVA) ™ FMVA® Certification. Bergabunglah dengan 350.600+ siswa yang bekerja untuk perusahaan seperti Amazon, JP Morgan, dan Ferrari, yang dirancang untuk membantu siapa pun menjadi analis keuangan kelas dunia. Untuk terus membangun karier Anda, sumber daya Keuangan tambahan ini akan membantu:

- Sumber dan Penggunaan Laporan Sumber Dana dan Pernyataan Penggunaan Dana Pernyataan sumber dan penggunaan dana, sekarang diganti dengan laporan arus kas, menunjukkan arus masuk dan keluar bisnis yang menyebabkan perubahan bersih dana. Laporan arus kas menunjukkan arus kas masuk dan arus kas keluar bisnis selama periode akuntansi, biasanya satu bulan atau satu tahun. Arus kas

- Template Laporan Pendapatan

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Pernyataan ini adalah kunci untuk pemodelan keuangan dan akuntansi. Neraca menampilkan total aset perusahaan, dan bagaimana aset ini dibiayai, baik melalui hutang atau ekuitas. Aset = Kewajiban + Ekuitas

- Analisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, neraca, dan laporan arus kas termasuk margin, rasio, pertumbuhan, likuiditas, leverage, tingkat pengembalian dan profitabilitas.